क्या आप भी अपना छोटा सा व्यवसाय शुरू करना चाहते हैं?

अगर आप पैसों की कमी के कारण अपने सपनों को रोक रहे हैं, तो Pradhan Mantri Mudra Yojana (PMMY) आपके लिए एक बेहतरीन अवसर है। यह योजना बिना किसी गारंटी के ₹20 लाख तक का लोन प्रदान करती है।

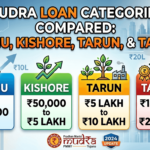

Mudra Yojana लोन श्रेणियाँ

| श्रेणी | लोन राशि |

|---|---|

| शिशु (Shishu) | ₹50,000 तक |

| किशोर (Kishore) | ₹50,001 से ₹5 लाख तक |

| तरुण (Tarun) | ₹5 लाख से ₹10 लाख तक |

| तरुण प्लस (Tarun Plus) | ₹10 लाख से ₹20 लाख तक |

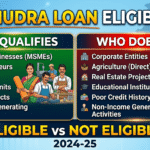

आवेदन के लिए पात्रता

- आवेदक भारत का निवासी होना चाहिए।

- व्यवसाय गैर-कृषि गतिविधियों (व्यापार, निर्माण, या सेवा) से संबंधित होना चाहिए।

- आवेदक किसी भी बैंक का डिफॉल्टर नहीं होना चाहिए।

अधिक जानकारी के लिए आधिकारिक जनसमर्थ पोर्टल पर जाएं:

अभी आवेदन करेंPM Mudra Loan Eligibility: Who Qualifies & Who Doesn’t

How to Apply for a Mudra Loan Online: Step-by-Step Guide

Mudra Loan Documents Required: Complete Checklist

Mudra Loan Categories Compared: Shishu, Kishore, Tarun, & Tarun+

Mudra Loan Online Apply– Complete Guide for UP Parents

Mudra Loan for Women Entrepreneurs in Uttar Pradesh

Mudra Loan Interest Rates: SBI, PNB & HDFC Compared

What is Pradhan Mantri Mudra Yojana?

Pradhan Mantri Mudra Yojana (PMMY) भारत सरकार की एक प्रमुख योजना है जो 8 अप्रैल 2015 को शुरू की गई थी। इसका मुख्य उद्देश्य छोटे उद्यमियों और व्यवसायियों को आसानी से कर्ज़ उपलब्ध कराना है ताकि वे अपना व्यवसाय शुरू कर सकें या बढ़ा सकें

इस योजना के तहत बिना किसी गारंटी के लोन दिए जाते हैं, जिससे वे लोग भी लाभ उठा सकते हैं जिनके पास गिरवी रखने के लिए कोई संपत्ति नहीं है

PMMY कब शुरू हुई?

PMMY योजना 8 अप्रैल 2015 को प्रधानमंत्री नरेंद्र मोदी द्वारा शुरू की गई थी। तब से लेकर अब तक इस योजना के तहत देशभर में 52 करोड़ से ज़्यादा लोन खाते खोले जा चुके हैं और ₹32.61 लाख करोड़ रुपये से अधिक की राशि वितरित की जा चुकी है

Mudra Loan किसे मिल सकता है?

Mudra Loan भारत का कोई भी नागरिक ले सकता है जो 18 वर्ष या उससे अधिक आयु का हो और जिसका कोई गैर-कृषि व्यवसाय हो। इस योजना के तहत विनिर्माण, व्यापार, और सेवा क्षेत्रों के छोटे व्यवसायों को लोन दिया जाता है

PMMY में क्या-क्या व्यवसाय आते हैं?

इस योजना के तहत लगभग सभी प्रकार के गैर-कृषि व्यवसाय शामिल हैं, जैसे:

- विनिर्माण: कपड़ा, खाद्य उत्पाद, हस्तशिल्प, बर्तन, लकड़ी का काम आदि

- सेवा क्षेत्र: दुकानें, मरम्मत की दुकानें, ब्यूटी पार्लर, टेलरिंग, फोटोकॉपी सेंटर, कोचिंग सेंटर, स्कूल ट्रांसपोर्ट, टिफिन सेवा आदि

- व्यापार: किराना दुकान, कपड़े की दुकान, इलेक्ट्रॉनिक्स दुकान, हार्डवेयर दुकान आदि

Pro Tip:

अगर आप RTE से जुड़े बच्चों के लिए कोचिंग सेंटर, स्कूल ट्रांसपोर्ट, या मिड-डे मील की टिफिन सेवा शुरू करना चाहते हैं, तो यह योजना आपके लिए बहुत फायदेमंद हो सकती है

4 Types of Mudra Loans — Which One is Right for You?

PMMY के तहत लोन को चार श्रेणियों में बाँटा गया है ताकि हर व्यवसायी को उसकी ज़रूरत के हिसाब से लोन मिल सके

Shishu Loan — Up to ₹50,000

यह श्रेणी नए व्यवसायों और शुरुआती उद्यमियों के लिए है। अगर आप कोई नया छोटा व्यवसाय शुरू कर रहे हैं और आपको ₹50,000 तक की ज़रूरत है, तो यह आपके लिए सही है। इसके लिए बहुत कम दस्तावेज़ों की ज़रूरत होती है और यह प्रक्रिया सबसे आसान है

Shishu लोन लेने वालों को 2% ब्याज सब्सिडी का लाभ भी मिलता है, बशर्ते वे समय पर किस्त चुकाएँ

Kishor Loan — ₹50,001 to ₹5 Lakh

यह श्रेणी उन व्यवसायों के लिए है जो थोड़ा बढ़ चुके हैं और उन्हें ज़्यादा स्टॉक या नए उपकरणों की ज़रूरत है। अगर आपका व्यवसाय पहले से चल रहा है और आपको ₹5 लाख तक के लोन की ज़रूरत है, तो Kishor श्रेणी आपके लिए है। इस श्रेणी में भी बिना गारंटी के लोन मिलता है

Tarun Loan — ₹5 Lakh to ₹10 Lakh

यह उन स्थापित व्यवसायों के लिए है जो विस्तार करना चाहते हैं। अगर आपको नई मशीनें खरीदनी हैं या अपनी दुकान/कारखाना बढ़ाना है, तो Tarun श्रेणी में ₹10 लाख तक का लोन मिल सकता है

इस श्रेणी के लिए Udyam पंजीकरण अपेक्षित माना जाता है और बैंक बिजनेस प्लान भी माँग सकता है

Tarun Plus — ₹10 Lakh to ₹20 Lakh

यह नई श्रेणी 2024-25 में जोड़ी गई है। अगर आपने पहले Tarun श्रेणी का लोन लिया था और उसे समय पर चुका दिया है, तो आप Tarun Plus के लिए पात्र हो सकते हैं। इसके तहत ₹20 लाख तक का लोन मिल सकता है

जून 2025 तक 34,697 Tarun Plus लोन खाते खोले जा चुके हैं और ₹4,930+ करोड़ रुपये वितरित किए जा चुके हैं

Expert Quote:

“जो उद्यमी अपने Tarun श्रेणी का लोन समय पर चुकाता है, वह Tarun Plus के लिए आवेदन कर सकता है और ₹10 लाख से ₹20 लाख तक का नया लोन प्राप्त कर सकता है” — Rajya Sabha Unstarred Question 238, 22 July 2025

Mudra Loan Categories Comparison Table

| श्रेणी (Category) | लोन सीमा (Loan Limit) | किसके लिए है (Who It’s For) |

|---|---|---|

| शिशु (Shishu) | ₹50,000 तक | नए व्यवसाय, शुरुआती उद्यमी |

| किशोर (Kishore) | ₹50,001 – ₹5 लाख | बढ़ते हुए छोटे व्यवसाय |

| तरुण (Tarun) | ₹5 लाख – ₹10 लाख | स्थापित व्यवसाय (विस्तार के लिए) |

| तरुण प्लस (Tarun Plus) | ₹10 लाख – ₹20 लाख | Tarun चुकाने वाले बड़े व्यवसायी |

Important Note: Tarun Plus के लिए आपको यह साबित करना होगा कि आपने पिछला Tarun लोन समय पर चुकाया है

इसके लिए बैंक आपसे उस लोन की चुकौती का रिकॉर्ड माँगेगा

Who Can Apply for a Mudra Loan in UP?

Mudra Loan के लिए आवेदन करने के लिए कुछ बुनियादी शर्तें हैं। आइए, उन्हें एक-एक करके समझते हैं

Basic Eligibility Requirements

- आप भारत के नागरिक हों

- आपकी आयु 18 वर्ष या उससे अधिक हो

- आप किसी भी बैंक या वित्तीय संस्थान के डिफ़ॉल्टर न हों

- आपका व्यवसाय कृषि से संबंधित न हो (हालाँकि, डेयरी, पोल्ट्री, मछली पालन आदि को शामिल किया गया है)

Who Cannot Apply?

कुछ लोग इस योजना के लिए पात्र नहीं हैं:

- जिनका कोई गैर-कृषि व्यवसाय नहीं है

- जो पहले किसी बैंक या वित्तीय संस्थान के डिफ़ॉल्टर रहे हैं

- जो 18 वर्ष से कम आयु के हैं

- जो व्यवसाय के बजाय व्यक्तिगत ज़रूरतों के लिए लोन लेना चाहते हैं

Business Type Eligibility

आपका व्यवसाय निम्नलिखित में से किसी एक क्षेत्र में होना चाहिए:

- विनिर्माण (उत्पाद बनाना)

- व्यापार (सामान बेचना)

- सेवा (सर्विस देना)

Is Udyam Registration Mandatory?

नहीं, Udyam पंजीकरण अनिवार्य नहीं है। हालाँकि, Tarun और Tarun Plus श्रेणियों के लिए Udyam पंजीकरण होना फायदेमंद होता है और कई बैंक इसे अपेक्षित मानते हैं

अगर आपके पास Udyam पंजीकरण है, तो आपका लोन आवेदन जल्दी स्वीकृत होने की संभावना बढ़ जाती है

Special Benefits for Women and SC/ST

इस योजना में महिलाओं और SC/ST उद्यमियों को विशेष सुविधाएँ दी जाती हैं। 68% Mudra खाते महिलाओं के हैं, और SC/ST तथा महिला उद्यमियों को गारंटी शुल्क में 10% की छूट दी जाती है। यह छूट ट्रांसजेंडर और दिव्यांग उद्यमियों पर भी लागू होती है

क्या आपको भी कभी किसी बैंक ने बिना गारंटी के लोन देने से मना कर दिया था? PMMY इसी समस्या का समाधान है

Mudra Loan Document Checklist — What You Need

Mudra Loan के लिए आवेदन करते समय सही दस्तावेज़ होना बहुत ज़रूरी है। आइए, जानते हैं कि आपको किन-किन दस्तावेज़ों की ज़रूरत होगी

Identity Proof Documents

- Aadhaar Card (अनिवार्य) — e-KYC के लिए

- PAN Card — ₹2 लाख से अधिक के लोन के लिए अनिवार्य

- Voter ID Card

- Passport

Address Proof Documents

- Electricity Bill (बिजली बिल)

- Rent Agreement (किराये का समझौता)

- Voter ID

- Passport

Business Proof Documents

- Shop and Establishment Certificate

- GST Registration Certificate (अगर लागू हो)

- Trade License

- Udyam Registration Certificate (अगर उपलब्ध हो)

Financial Documents

- पिछले 6 महीने के बैंक स्टेटमेंट

- Income Tax Return (ITR) — अगर फाइल करते हैं

- Balance Sheet या Profit & Loss Statement — स्थापित व्यवसायों के लिए

Pro Tip:

सभी दस्तावेज़ों में आपका नाम, पता और अन्य विवरण बिल्कुल एक जैसे होने चाहिए। नाम में छोटी सी गलती (जैसे — शर्मा और Sarma) भी लोन रुकने का कारण बन सकती है। अगर आपके Aadhaar में नाम अलग है और बैंक पासबुक में अलग, तो पहले उसे सही कराएँ

How to Apply for Mudra Loan in UP — Step-by-Step Guide

Mudra Loan के लिए आवेदन करने के दो तरीके हैं — ऑनलाइन और ऑफलाइन। दोनों को विस्तार से समझते हैं

Online Application Process

Step 1:

लोन श्रेणी चुनें — अपने व्यवसाय के हिसाब से Shishu, Kishor, Tarun, या Tarun Plus श्रेणी चुनें

Step 2:

ऑनलाइन आवेदन करें — Udyami Mitra पोर्टल (udyamimitra.in) या Jan Samarth पोर्टल पर जाकर आवेदन करें। कुछ बैंक अपनी वेबसाइट पर भी आवेदन की सुविधा देते हैं

Step 3:

e-KYC करें — Aadhaar से OTP वेरिफिकेशन करें

Step 4:

दस्तावेज़ अपलोड करें — सभी ज़रूरी दस्तावेज़ों की स्कैन कॉपी अपलोड करें। फाइल का साइज़ 2-3 MB से कम रखें।

Step 5:

आवेदन सबमिट करें — रेफरेंस नंबर नोट कर लें। बैंक आपसे संपर्क करेगा। आमतौर पर 7-15 कार्यदिवसों में बैंक आपके आवेदन की समीक्षा करके लोन स्वीकृत करता है

Offline Application Process

Step 1:

नज़दीकी बैंक या NBFC में जाएँ — अपने इलाके के किसी सरकारी बैंक (जैसे SBI, PNB), Regional Rural Bank (जैसे UP Gramin Bank), या किसी NBFC में जाएँ

अगर आपको पता नहीं है कि नज़दीकी बैंक कौन सा है, तो अपने क्षेत्र के लघु उद्योग भवन (District Industries Centre) में जाकर पूछें

Step 2:

आवेदन फॉर्म लें और भरें — बैंक से PMMY का आवेदन फॉर्म लें और उसे सही-सही भरें। फॉर्म में व्यवसाय का प्रकार, लोन की राशि, और व्यवसाय की जगह की जानकारी देनी होती है

Step 3:

दस्तावेज़ जमा करें — ऊपर बताए गए सभी दस्तावेज़ों की कॉपी फॉर्म के साथ जमा करें

Step 4:

बैंक की समीक्षा — बैंक आपके आवेदन और दस्तावेज़ों की जाँच करेगा और आपके व्यवसाय की योजना का मूल्यांकन करेगा। इसमें 7 से 15 दिन लग सकते हैं। बैंक अधिकारी आपसे साक्षात्कार भी ले सकते हैं

Step 5:

लोन स्वीकृति और राशि जारी — लोन मंजूर होने पर राशि आपके बैंक खाते में आ जाएगी। आमतौर पर खाते में राशि आने में 2-3 कार्यदिवस और लगते हैं

Mudra Loan Interest Rates and Repayment Terms

Mudra Loan की ब्याज दर सरकार द्वारा तय नहीं की जाती। यह अलग-अलग बैंकों और NBFCs के हिसाब से अलग-अलग होती है

Interest Rates by Lender Type

| ऋणदाता का प्रकार (Lender Type) | ब्याज दर सीमा (Interest Rate Range) |

|---|---|

| सरकारी बैंक (PSU Banks) | 8% से 14% तक |

| निजी बैंक (Private Banks) | 12% से 18% तक |

| NBFCs और MFIs | 17% से 24% तक |

Interest Subvention Benefit

Shishu श्रेणी के लोन पर समय पर किस्त चुकाने पर 2% की ब्याज सब्सिडी दी जाती है। यानी अगर आप समय पर पैसे चुकाते हैं, तो ब्याज थोड़ा कम हो जाता है। यह सब्सिडी सीधे आपके लोन खाते में क्रेडिट की जाती है

Repayment Tenure

आमतौर पर Mudra Loan की चुकाने की अवधि 3 से 5 साल होती है। Tarun और Tarun Plus के लिए यह 7 साल तक भी हो सकती है, यह बैंक के नियमों पर निर्भर करता है

No Prepayment Charges

Mudra Loan पर कोई प्री-पेमेंट चार्ज (जल्दी चुकाने का जुर्माना) नहीं लगता है। अगर आप लोन की अवधि खत्म होने से पहले ही पूरा पैसा चुका देना चाहते हैं, तो आप बिना किसी अतिरिक्त शुल्क के ऐसा कर सकते हैं

Pro Tip:

लोन लेने से पहले अपने बैंक से सभी चार्जेज (प्रोसेसिंग फीस, GST, आदि) के बारे में पूरी जानकारी ले लें। कुछ बैंक प्रोसेसिंग फीस के तौर पर लोन राशि का 0.5% से 2% तक वसूलते हैं

PM Mudra Yojana Latest Updates 2025-26

PMMY में हाल ही में कुछ महत्वपूर्ण बदलाव हुए हैं, जिनके बारे में आपको जानना चाहिए

Tarun Plus Category Launched (2024-25)

सरकार ने 2024-25 में Tarun Plus नाम की नई श्रेणी जोड़ी है, जिसके तहत ₹10 लाख से ₹20 लाख तक का लोन दिया जाता है। यह उन व्यवसायियों के लिए है जिन्होंने पहले Tarun श्रेणी का लोन सफलतापूर्वक चुकाया हो

जून 2025 तक 34,697 Tarun Plus लोन खाते खोले जा चुके हैं और ₹4,930+ करोड़ रुपये वितरित किए जा चुके हैं। Tarun Plus के दिशानिर्देश 24 अक्टूबर 2024 को सभी Member Lending Institutions को जारी कर दिए गए थे।

CGFMU Guarantee Coverage Enhanced (April 2025)

Credit Guarantee Fund for Micro Units (CGFMU) की गारंटी कवरेज ₹5 करोड़ से बढ़ाकर ₹10 करोड़ कर दी गई है, जो 1 अप्रैल 2025 से प्रभावी है। इससे बैंकों को छोटे उद्यमियों को लोन देने में और भी आसानी होगी

Expert Quote: “Credit Guarantee Fund for Micro Units की गारंटी कवरेज को ₹5 करोड़ से बढ़ाकर ₹10 करोड़ किया गया है, जिससे बैंक छोटे उद्यमियों को जोखिम के बिना लोन दे सकेंगे” — Ministry of Finance Notification, April 2025

UP Leads in PMMY Disbursement

उत्तर प्रदेश ने 2024-25 में PMMY योजना में सबसे ज़्यादा लोन वितरित किए हैं — ₹45,173.35 करोड़। साथ ही, UP में 59.24 लाख से अधिक PMMY खाते खोले गए हैं

UP का PMMY में हिस्सा 9.27% से बढ़कर 11.30% हो गया है, जो दिखाता है कि इस योजना को UP में कितना अच्छा रिस्पॉन्स मिल रहा है

How PMMY Can Help Start Education-Related Businesses in UP

क्या आप जानते हैं कि UP के कई अभिभावकों और शिक्षकों ने Mudra Loan का इस्तेमाल करके कोचिंग सेंटर, स्कूल वैन सेवा, और यहाँ तक कि छोटे स्कूल भी शुरू किए हैं? आइए, जानते हैं कि PMMY किस तरह से शिक्षा से जुड़े व्यवसायों के लिए मददगार हो सकती है

Starting a Coaching Center

अगर आप या आपके परिवार का कोई सदस्य अच्छी पढ़ाई कर सकता है और बच्चों को कोचिंग देना चाहता है, तो Tarun या Tarun Plus श्रेणी के तहत ₹5 से ₹20 लाख तक का लोन लेकर एक अच्छा कोचिंग सेंटर शुरू किया जा सकता है

इस पैसे से कमरे किराए पर लिए जा सकते हैं, फर्नीचर, किताबें, और कंप्यूटर खरीदे जा सकते हैं

School Transport Business

कई स्कूलों में बच्चों को आने-जाने के लिए वाहनों (van, e-rickshaw) की ज़रूरत होती है। अगर आप स्कूल ट्रांसपोर्ट का व्यवसाय शुरू करना चाहते हैं, तो Shishu या Kishor श्रेणी के तहत ₹50,000 से ₹5 लाख तक का लोन ले सकते हैं

यह उन माताओं के लिए बहुत अच्छा अवसर है जो अपने बच्चों के स्कूल के समय के आसपास काम करना चाहती हैं

Mid-Day Meal Catering (Tiffin Service)

कई स्कूलों में मिड-डे मील की व्यवस्था होती है। अगर आप टिफिन/खाना बनाने का व्यवसाय शुरू करना चाहते हैं, तो Mudra Loan आपकी मदद कर सकता है। महिला उद्यमियों को इस योजना में विशेष प्रोत्साहन दिया जाता है और 68% Mudra खाते महिलाओं के हैं

Educational Material Supply

किताबें, स्टेशनरी, स्कूल यूनिफॉर्म, या कंप्यूटर लैब के उपकरणों की आपूर्ति का व्यवसाय भी PMMY के तहत किया जा सकता है। यह उन लोगों के लिए अच्छा है जिनका स्कूलों के साथ पहले से संपर्क है

Computer Training Centers

आज के समय में कंप्यूटर ट्रेनिंग की बहुत माँग है। अगर आप कंप्यूटर ट्रेनिंग सेंटर खोलना चाहते हैं, तो आप Mudra Loan के तहत ₹5-10 लाख का लोन लेकर कंप्यूटर, सॉफ्टवेयर, और अन्य उपकरण खरीद सकते हैं। यह UP के छोटे शहरों और गाँवों के युवाओं के लिए बहुत फायदेमंद हो सकता है

Real-Life Examples

Example 1:

एक लखनऊ की महिला ने Shishu लोन ₹50,000 लेकर स्कूलों के लिए टिफिन सेवा शुरू की। आज वह 3 स्कूलों को खाना सप्लाई करती हैं और अपने दो बच्चों की पढ़ाई का खर्च भी उठा पा रही हैं

Example 2:

बलरामपुर जिले के एक युवा शिक्षक ने Tarun लोन ₹7 लाख लेकर अपने गाँव में एक कंप्यूटर ट्रेनिंग सेंटर खोला। आज वह 50 से अधिक छात्रों को कंप्यूटर की ट्रेनिंग दे रहे हैं और कई छात्रों को नौकरी भी दिला चुके हैं

5 Common Mistakes to Avoid When Applying

Mudra Loan के लिए आवेदन करते समय कुछ आम गलतियाँ होती हैं, जिनसे बचकर आप अपना आवेदन आसानी से पास करा सकते हैं

Mistake 1: Wrong Loan Category Selection

कई बार लोग अपने व्यवसाय की ज़रूरत से ज़्यादा या कम राशि के लिए आवेदन कर देते हैं। हमेशा अपनी सही ज़रूरत के हिसाब से श्रेणी चुनें — Shishu (₹50,000 तक), Kishor (₹5 लाख तक), Tarun (₹10 लाख तक), या Tarun Plus (₹20 लाख तक)

ज़्यादा राशि माँगने पर बैंक बिजनेस प्लान और ज़्यादा दस्तावेज़ माँगेगा, जो प्रक्रिया को लंबा कर सकता है

Mistake 2: Incomplete or Mismatched Documents

सबसे आम गलती दस्तावेज़ों में नाम या पता का मेल न खाना है। सभी दस्तावेज़ों (Aadhaar, PAN, बैंक स्टेटमेंट, बिजली बिल) में नाम और पता बिल्कुल एक जैसा होना चाहिए

अगर आपके Aadhaar में पता पुराना है और बिजली बिल में नया, तो पहले Aadhaar का पता अपडेट कराएँ

Mistake 3: No Business Plan for Larger Loans

Tarun और Tarun Plus जैसी बड़ी राशि के लोन के लिए बैंक एक बिजनेस प्लान (व्यवसाय योजना) माँगते हैं। बिना बिजनेस प्लान के आवेदन खारिज हो सकता है या देरी हो सकती है

बिजनेस प्लान में बताएँ कि आप पैसे का क्या उपयोग करेंगे, कितना मुनाफा होगा, और आप लोन कैसे चुकाएँगे

Mistake 4: Falling for Fake Loan Agents

सावधान! कानपुर में अक्टूबर 2025 में एक फर्जी बैंक ने 71 महिलाओं को ठगा था। कभी भी किसी एजेंट को नकद में “प्रोसेसिंग फीस” न दें। हमेशा सरकारी बैंक या पंजीकृत NBFC में ही आवेदन करें

Important Note: PMMY की सभी जानकारी आधिकारिक पोर्टल mudra.org.in पर उपलब्ध है। किसी भी फर्जी कॉल या ऑफर से सावधान रहें। कोई भी बैंक आवेदन से पहले नकद प्रोसेसिंग फीस नहीं माँगता

Mistake 5: Ignoring Udyam Registration

हालाँकि Udyam पंजीकरण अनिवार्य नहीं है, लेकिन Tarun और Tarun Plus के लिए यह लगभग ज़रूरी माना जाता है। अगर आपके पास Udyam पंजीकरण है, तो आपका लोन जल्दी मंजूर होने की संभावना बढ़ जाती है

Frequently Asked Questions About PM Mudra Yojana

Q1. Can I get a Mudra loan without collateral?

हाँ, PMMY के तहत ₹20 लाख तक का लोन बिना किसी गारंटी के दिया जाता है। सरकार बैंकों को Credit Guarantee Fund के माध्यम से गारंटी देती है, इसलिए बैंक कोई गारंटी नहीं माँगते

Q2. What is the interest rate on Mudra loans?

Mudra Loan की ब्याज दर सरकार द्वारा तय नहीं की जाती। यह अलग-अलग बैंकों में अलग-अलग होती है — सरकारी बैंकों में 8-14%, निजी बैंकों में 12-18%, और NBFCs में 17-24% तक। Shishu श्रेणी के लोन पर समय पर किस्त चुकाने पर 2% सब्सिडी मिलती है

Q3. Is Udyam registration mandatory?

नहीं, Udyam पंजीकरण अनिवार्य नहीं है। हालाँकि, Tarun और Tarun Plus श्रेणियों के लिए इसे अपेक्षित माना जाता है और इससे लोन मंजूरी की संभावना बढ़ जाती है

Q4. Can I use Mudra loan for education business?

हाँ, बिल्कुल। PMMY के तहत कोचिंग सेंटर, स्कूल ट्रांसपोर्ट, टिफिन सेवा (मिड-डे मील), और शैक्षिक सामग्री की आपूर्ति जैसे शिक्षा-संबंधी व्यवसायों के लिए लोन लिया जा सकता है

Q5. What is the difference between Tarun and Tarun Plus?

Tarun श्रेणी में ₹5 लाख से ₹10 लाख तक का लोन मिलता है, जबकि Tarun Plus एक नई श्रेणी है जिसमें ₹10 लाख से ₹20 लाख तक

6 thoughts on “Pradhan Mantri Mudra Yojana (PMMY): Guide to ₹20L Loans”