Introduction

क्या आप एक छोटा व्यवसाय शुरू करना चाहते हैं लेकिन आपके पास गिरवी रखने के लिए कोई संपत्ति नहीं है? क्या आप जानना चाहते हैं कि PM Mudra Loan के लिए आपकी पात्रता है या नहीं? इस आर्टिकल में हम आपको बताएंगे कि PM Mudra Yojana के तहत कौन लोग लोन ले सकते हैं और किन लोगों का आवेदन रिजेक्ट हो जाता है। PM Mudra Yojana की विस्तृत जानकारी और 20 लाख तक के लोन गाइड के लिए आप यहाँ क्लिक करें। साथ ही, हम आपको शिशु, किशोर, तरुण और हाल ही में बढ़ाई गई तरुण प्लस कैटेगरी के बारे में विस्तार से बताएंगे

सीधा और सरल जवाब:

अगर आप 18 से 65 साल के भारतीय नागरिक हैं, आपका कोई बैंक लोन डिफॉल्ट नहीं है, और आप कोई नॉन-फार्म (खेती के अलावा) काम शुरू करना चाहते हैं, तो आप PM Mudra Loan के लिए पात्र हैं। वहीं, जो लोग सीधे खेती करते हैं, जिनका कोई बिजनेस आइडिया नहीं है, या जो पहले से लोन चुकाने में चूक कर चुके हैं, वे इस योजना का लाभ नहीं ले सकते हैं

PM Mudra Yojana क्या है?

Pradhan Mantri Mudra Yojana (PMMY) को भारत सरकार ने 8 अप्रैल 2015 को लॉन्च किया था। इस योजना का मुख्य उद्देश्य छोटे और सूक्ष्म उद्यमों को बिना गिरवी के लोन उपलब्ध कराना है। MUDRA का मतलब Micro Units Development and Refinance Agency है। यह एक ऐसी संस्था है जो बैंकों और NBFC को छोटे व्यवसायों को लोन देने में मदद करती है

इस योजना की सबसे बड़ी खासियत यह है कि इसमें लोन लेने के लिए किसी तरह की संपत्ति (Collateral) की ज़रूरत नहीं होती है। इसका फायदा यह है कि गरीब से गरीब व्यक्ति भी अपना खुद का व्यवसाय शुरू कर सकता है। यह योजना उन लोगों के लिए वरदान है जो किराना स्टोर, मोबाइल रिपेयर शॉप, टेलरिंग, या कोई और छोटा काम शुरू करना चाहते हैं

महत्वपूर्ण जानकारी:

Mudra यानी MUDRA स्वयं लोन नहीं देती है। यह सिर्फ बैंकों और वित्तीय संस्थाओं को रिफाइनेंस (पुनर्वित्त) प्रदान करती है। असली लोन आपको बैंक, NBFC, या Micro Finance Institution (MFI) से मिलता है

PM Mudra Yojana को देश का सबसे बड़ा माइक्रो-फाइनेंस कार्यक्रम माना जाता है। यह योजना उन 5.7 करोड़ सूक्ष्म उद्यमों को लक्षित करती है जो भारत में रोजगार का दूसरा सबसे बड़ा स्रोत हैं। इन उद्यमों में 12 करोड़ से अधिक लोग काम करते हैं, जिनमें से अधिकांश ग्रामीण और अर्ध-शहरी क्षेत्रों में रहते हैं

योजना का मकसद

PM Mudra Yojana का मुख्य उद्देश्य उन लोगों को “फंडिंग देना है जिन्हें फंडिंग नहीं मिल पाती” (“To fund the unfunded”)। सरकार चाहती है कि हर छोटा कारोबारी, चाहे वह कितना भी गरीब क्यों न हो, बैंक से आसानी से लोन ले सके और अपना काम शुरू कर सके

यह योजना Manufacturing (विनिर्माण), Trading (व्यापार), Services (सेवाएं), और Agriculture-Allied (कृषि से जुड़े उद्योग जैसे डेयरी, मुर्गी पालन, मछली पालन) गतिविधियों को समर्थन देती है

रोचक तथ्य:

अब तक इस योजना के तहत 52 करोड़ से अधिक लोन वितरित किए जा चुके हैं, जिनकी कुल राशि ₹32.61 लाख करोड़ रुपये से अधिक है। यह आंकड़ा दिखाता है कि यह योजना भारत के सूक्ष्म उद्यम क्षेत्र के लिए कितनी महत्वपूर्ण है

विशेषज्ञ राय:

“PM Mudra Yojana is a game-changer for India’s micro-enterprise sector. It has formalized credit access for millions who were previously excluded from the banking system.” — Dr. K. V. Subramanian, Former Chief Economic Adviser, Government of India

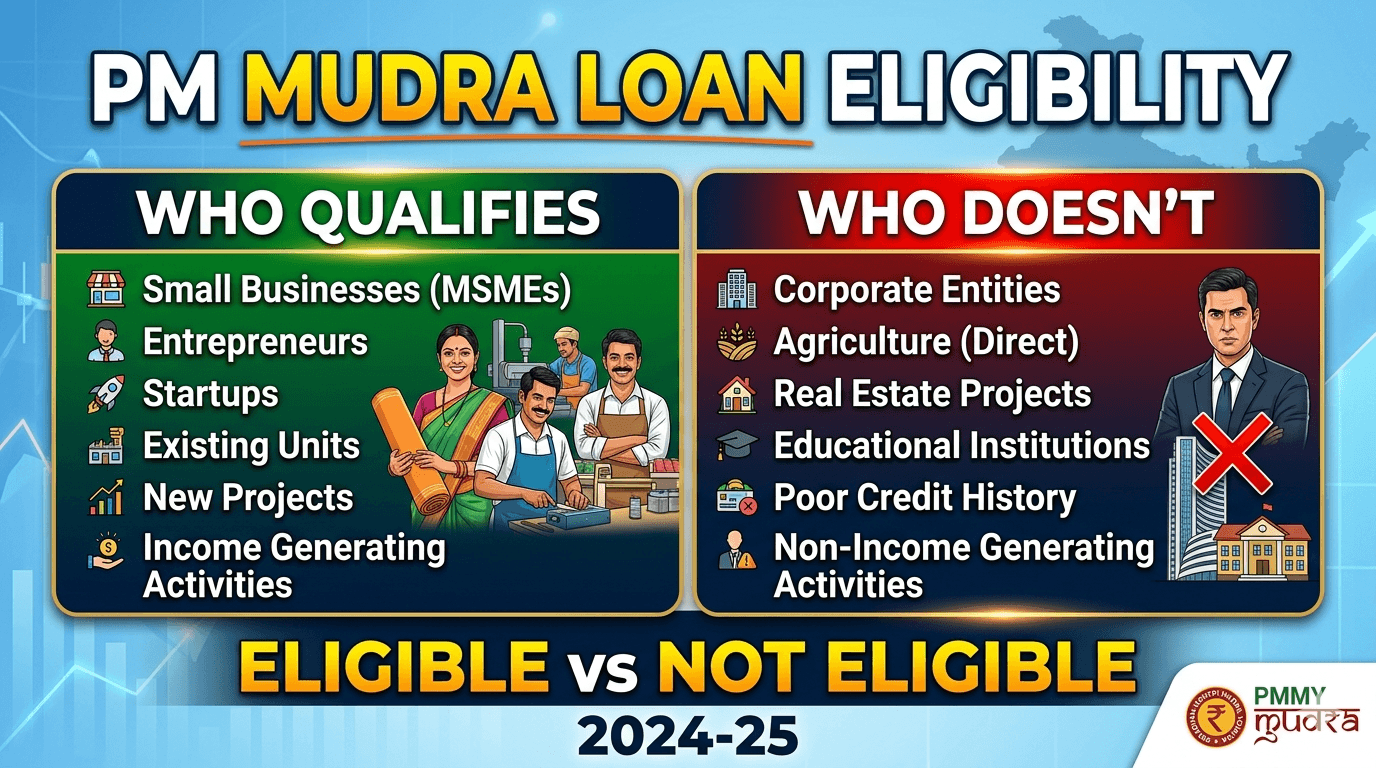

PM Mudra Loan Eligibility: कौन पात्र है?

PM Mudra Loan के लिए आवेदन करने के लिए कुछ बुनियादी शर्तें हैं। अगर आप इन शर्तों को पूरा करते हैं तो आप इस योजना के लिए पात्र हैं:

बुनियादी पात्रता मानदंड

- भारतीय नागरिक: आपका भारतीय नागरिक होना अनिवार्य है

- आयु सीमा: आपकी आयु 18 वर्ष से 65 वर्ष के बीच होनी चाहिए

- नॉन-फार्म गतिविधि: आपका व्यवसाय खेती (Crop Cultivation) से संबंधित नहीं होना चाहिए। हां, अगर आप डेयरी, पोल्ट्री, फिशरी (मछली पालन), या बागवानी जैसे कृषि-संबद्ध काम करते हैं, तो आप पात्र हैं

- कोई डिफॉल्ट नहीं: आपका किसी भी बैंक या वित्तीय संस्थान में कोई लोन डिफॉल्ट नहीं होना चाहिए

- बिजनेस प्लान: आपके पास एक स्पष्ट व्यवसाय योजना होनी चाहिए जो आय उत्पन्न कर सके

- क्रेडिट हिस्ट्री: हालांकि कोई न्यूनतम CIBIL Score तय नहीं है, लेकिन एक अच्छा क्रेडिट रिकॉर्ड आपके लोन आवेदन को मजबूत बनाता है

किस तरह के व्यवसाय पात्र हैं?

PM Mudra Yojana के तहत कई तरह के छोटे व्यवसायों को लोन दिया जाता है। अगर आप नीचे दी गई सूची में से कोई भी काम करते हैं या शुरू करना चाहते हैं, तो आप आवेदन कर सकते हैं:

- Service Sector: मोबाइल रिपेयर शॉप, टेलरिंग की दुकान, सैलून, ट्रांसपोर्ट सर्विस, ऑटो रिपेयर शॉप, कंप्यूटर रिपेयर, ब्यूटी पार्लर, आदि

- Trading: किराना स्टोर, फल-सब्जी की दुकान, कपड़े की दुकान, पान की दुकान, स्टेशनरी शॉप, आदि

- Manufacturing: छोटी निर्माण इकाइयां, बर्तन बनाना, अगरबत्ती बनाना, आटा चक्की, आदि

- Agri-Allied: डेयरी (दूध का व्यवसाय), पोल्ट्री फार्म (मुर्गी पालन), मछली पालन (Pisciculture), मधुमक्खी पालन (Bee-keeping), फूलों की खेती, आदि

- Artisans (कारीगर): बढ़ई, नाई, धोबी, सुनार, मिट्टी के बर्तन बनाने वाले, आदि

क्या आप यह जानते हैं? “क्या आप एक किराना स्टोर चलाते हैं, या मोबाइल रिपेयर का काम करते हैं? अगर हां, तो आप इस योजना के लिए पूरी तरह से पात्र हैं!”

महिला उद्यमियों के लिए विशेष प्रावधान

PM Mudra Yojana महिला उद्यमियों को विशेष रूप से प्रोत्साहित करती है। सरकार का कहना है कि यह योजना छोटे व्यवसायों, हस्तशिल्प, कृषि-संबद्ध गतिविधियों और पारंपरिक उद्यमों को फंडिंग देती है, जिन पर कई महिलाएं अपनी आजीविका के लिए निर्भर हैं

रोचक तथ्य: PM Mudra Yojana के कुल लाभार्थियों में 68% महिलाएं हैं। यह आंकड़ा दिखाता है कि यह योजना महिला सशक्तिकरण में कितनी महत्वपूर्ण भूमिका निभा रही है। अगर आप एक महिला हैं और कोई छोटा व्यवसाय शुरू करना चाहती हैं, तो यह योजना आपके लिए बेहद फायदेमंद है

विशेषज्ञ राय: “The scheme has been particularly impactful for women entrepreneurs in Uttar Pradesh, who make up a significant portion of beneficiaries.” — UP State Bankers’ Committee Report

PM Mudra Loan में कौन पात्र नहीं है?

खेती (Crop Cultivation)

PM Mudra Yojana के तहत सीधे खेती (फसल उगाना) के लिए लोन नहीं दिया जाता है। यह योजना विशेष रूप से नॉन-फार्म (गैर-कृषि) गतिविधियों के लिए बनाई गई है। अगर आप सिर्फ खेती करते हैं, तो आप इस योजना का लाभ नहीं उठा सकते हैं। हालांकि, जैसा कि ऊपर बताया गया है, अगर आप डेयरी, पोल्ट्री, मछली पालन, या बागवानी जैसे कृषि-संबद्ध कार्य करते हैं, तो आप पात्र हैं

महत्वपूर्ण सूचना: कृपया ध्यान दें कि PM Mudra Loan किसानों को बीज, खाद, या कीटनाशक खरीदने के लिए नहीं दिया जाता है। यह लोन खेती से संबद्ध उद्योगों (Agri-Allied) जैसे डेयरी, मुर्गी पालन, मछली पालन, फूलों की खेती, आदि के लिए दिया जाता है

लोन डिफॉल्टर्स

अगर आपने किसी भी बैंक या वित्तीय संस्थान से पहले कोई लोन लिया है और आपने उसे समय पर नहीं चुकाया है (डिफॉल्ट किया है), तो आप PM Mudra Loan के लिए पात्र नहीं हैं। आवेदन करने से पहले अपने क्रेडिट हिस्ट्री (Credit History) को चेक कर लें। यह नियम सभी सरकारी लोन योजनाओं पर लागू होता है और इसमें कोई छूट नहीं है

प्रो टिप: अगर आपका कोई पुराना लोन है जो आपने समय पर नहीं चुकाया है, तो पहले उसे निपटाएं। बैंक को एक साफ क्रेडिट हिस्ट्री चाहिए। अगर आपका लोन डिफॉल्ट NPA (Non-Performing Asset) में बदल गया है, तो आपका आवेदन स्वचालित रूप से रिजेक्ट हो जाएगा

बड़ी कंपनियां और कॉरपोरेट

PM Mudra Yojana विशेष रूप से गैर-कॉरपोरेट (Non-Corporate) और सूक्ष्म उद्यमों (Micro Enterprises) के लिए है। बड़ी कंपनियां, पब्लिक लिमिटेड कंपनियां, या बड़े कारोबार इस योजना के लिए पात्र नहीं हैं। यह योजना केवल छोटे कारोबारियों, दुकानदारों, और कारीगरों के लिए है

बिना बिजनेस प्लान वाले आवेदक

अगर आपके पास कोई स्पष्ट व्यवसाय योजना (Business Plan) नहीं है और आप नहीं बता पा रहे हैं कि आप लोन का पैसा किस काम में लगाएंगे, तो आपका लोन रिजेक्ट हो सकता है। बैंक यह देखना चाहता है कि आपका व्यवसाय आय उत्पन्न कर सकता है या नहीं। लोन आवेदन से पहले एक सरल बिजनेस प्लान बना लें जिसमें आप बताएं कि आप क्या खरीदेंगे, कैसे बेचेंगे, और कितना मुनाफा कमाएंगे

शिशु, किशोर, तरुण और तरुण प्लस — कौन सी कैटेगरी आपके लिए है?

PM Mudra Yojana को चार कैटेगरी में बांटा गया है। यह कैटेगरी आपके व्यवसाय की जरूरत और आकार पर निर्भर करती है।

शिशु (Shishu) — ₹50,000 तक

- यह किसके लिए है? यह कैटेगरी उन लोगों के लिए है जो पहली बार कोई नया व्यवसाय (Startup) शुरू कर रहे हैं

- कितना लोन मिलता है? ₹50,000 तक का लोन बिना गिरवी के मिलता है

- क्यों चुनें? अगर आप एक छोटी सी दुकान, चाय की टपरी, या घर से टेलरिंग शुरू करना चाहते हैं, तो यह कैटेगरी आपके लिए सही है

किशोर (Kishor) — ₹50,001 से ₹5 लाख तक

- यह किसके लिए है? यह कैटेगरी उन व्यवसायों के लिए है जो पहले से चल रहे हैं लेकिन उन्हें विस्तार (Expansion) के लिए पैसे की जरूरत है

- कितना लोन मिलता है? ₹50,001 से ₹5 लाख तक का लोन

- क्यों चुनें? अगर आपकी दुकान पहले से चल रही है और आप उसमें नया माल, मशीनरी, या इक्विपमेंट खरीदना चाहते हैं

तरुण (Tarun) — ₹5 लाख से ₹10 लाख तक

- यह किसके लिए है? यह कैटेगरी स्थापित (Established) व्यवसायों के लिए है जो बड़े विस्तार की योजना बना रहे हैं

- कितना लोन मिलता है? ₹5 लाख से ₹10 लाख तक

- क्यों चुनें? अगर आपका बिजनेस अच्छा चल रहा है और आप नई शाखा खोलना, बड़ी मशीनरी खरीदना, या बड़ा स्टॉक लेना चाहते हैं

तरुण प्लस (Tarun Plus) — ₹10 लाख से ₹20 लाख तक

- यह किसके लिए है? यह एक नई कैटेगरी है जो 24 अक्टूबर 2024 से शुरू की गई है। यह उन उद्यमियों के लिए है जिन्होंने पहले तरुण (Tarun) कैटेगरी का लोन लिया था और उसे सफलतापूर्वक चुका दिया है

- कितना लोन मिलता है? ₹10 लाख से ₹20 लाख तक

- क्यों चुनें? अगर आपका व्यवसाय बड़ा हो गया है और आपको बहुत बड़ी राशि की जरूरत है। यह कैटेगरी विशेष रूप से उन उद्यमियों के लिए है जिन्होंने अपनी विश्वसनीयता साबित कर दी है

तुलना तालिका (Comparison Table)

| कैटेगरी | लोन राशि | किसके लिए? | अवधि (Tenure) |

|---|---|---|---|

| शिशु (Shishu) | ₹50,000 तक | नए व्यवसाय, स्टार्टअप | 12-36 महीने |

| किशोर (Kishor) | ₹50,001 – ₹5 लाख | बढ़ते हुए व्यवसाय | 36-60 महीने |

| तरुण (Tarun) | ₹5,00,001 – ₹10 लाख | स्थापित व्यवसाय | 48-60 महीने |

| तरुण प्लस (Tarun Plus) | ₹10,00,001 – ₹20 लाख | तरुण चुकाने वाले सफल उद्यमी | Lender discretion |

क्या आप सही कैटेगरी चुनने में कंफ्यूज हैं?

“अगर आप पहली बार बिजनेस शुरू कर रहे हैं, तो शिशु से शुरू करें। अगर आपका बिजनेस पहले से चल रहा है, तो अपनी जरूरत के हिसाब से किशोर या तरुण चुनें।”

PM Mudra Loan के लिए Important Documents

PM Mudra Loan के लिए आवेदन करते समय आपको कुछ जरूरी दस्तावेज (Documents) लगते हैं। यह लिस्ट आपको पहले से तैयार रखनी चाहिए ताकि आपका आवेदन जल्दी स्वीकृत हो सके:

आवश्यक दस्तावेजों की सूची

- Identity Proof (पहचान पत्र):

- Aadhaar Card, PAN Card, Voter ID, Passport, या Driving License।

- Address Proof (पता प्रमाण):

- Aadhaar Card, Voter ID, Passport, Latest Utility Bill (बिजली/पानी का बिल), या Bank Statement।

- Business Proof (व्यवसाय प्रमाण):

- Udyam Registration Certificate (Udyog Aadhaar), Shop License, Partnership Deed, या Corporation Registration

- Financial Documents: पिछले 6 महीने का Bank Statement, Business Plan, Project Report, Equipment Quotes (अगर मशीनरी खरीदनी है)

- Other Documents: Passport Size Photo, Caste Certificate (SC/ST/OBC अगर लागू हो), Income Proof (अगर जरूरत हो)

दस्तावेज तैयार करने की टिप:

सभी दस्तावेजों को स्कैन करके अपने मोबाइल या कंप्यूटर में सेव करके रखें। ऑनलाइन आवेदन के लिए इनकी PDF या JPEG कॉपी चाहिए होगी। साथ ही, सभी दस्तावेजों की एक फोटोकॉपी भी तैयार रखें क्योंकि ऑफलाइन आवेदन के लिए इनकी जरूरत पड़ती है

क्या आप जानते हैं?

“क्या आपके पास Udyam Registration है? अगर नहीं, तो इसे पहले करवा लें। यह आपके लोन आवेदन को मजबूत बनाता है, खासकर तरुण और तरुण प्लस कैटेगरी के लिए।”

PM Mudra Loan Apply कैसे करें? (Step-by-Step Process)

PM Mudra Loan के लिए आवेदन करने की प्रक्रिया बहुत सरल है। आप इसे ऑनलाइन और ऑफलाइन दोनों तरीकों से कर सकते हैं। यहाँ Step-by-Step गाइड है:

चरण 1: लोन कैटेगरी चुनें

सबसे पहले तय करें कि आपको किस कैटेगरी (शिशु, किशोर, तरुण) में लोन चाहिए। यह आपके बिजनेस की जरूरत पर निर्भर करता है। अगर आप पहली बार बिजनेस शुरू कर रहे हैं, तो शिशु से शुरू करें। यदि आपका बिजनेस पहले से चल रहा है, तो अपनी जरूरत के अनुसार किशोर या तरुण चुनें

चरण 2: बैंक या वित्तीय संस्थान चुनें

PM Mudra Loan Public Sector Banks, Private Banks, Regional Rural Banks (RRBs), NBFCs, और Micro Finance Institutions (MFIs) से मिलता है। आप अपनी सुविधानुसार किसी भी संस्थान में आवेदन कर सकते हैं। आमतौर पर Public Sector Banks में आवेदन प्रक्रिया थोड़ी धीमी होती है लेकिन ब्याज दर कम होती है। वहीं NBFCs प्रक्रिया तेज करते हैं लेकिन ब्याज थोड़ा अधिक ले सकते हैं

चरण 3: दस्तावेज इकट्ठा करें

ऊपर दी गई डॉक्युमेंट लिस्ट के अनुसार सभी जरूरी कागजात इकट्ठा करें और उन्हें स्कैन करके रखें (ऑनलाइन आवेदन के लिए)। सुनिश्चित करें कि सभी दस्तावेज वैध और अप-टू-डेट हैं।

चरण 4: आवेदन जमा करें

- ऑनलाइन:आप Udyamimitra पोर्टल (udyamimitra.in) पर जाकर ऑनलाइन आवेदन कर सकते हैं। यह सरकार का आधिकारिक पोर्टल है जहां आप सभी बैंकों और NBFCs को एक ही फॉर्म से आवेदन कर सकते हैं।

- ऑफलाइन:

- आप किसी भी बैंक की शाखा में जाकर लोन आवेदन फॉर्म भर सकते हैं। बैंक का लोन अधिकारी आपकी मदद करेगा

चरण 5: सत्यापन और लोन स्वीकृति (Verification & Disbursement)

आवेदन जमा करने के बाद बैंक आपके दस्तावेजों की जांच करता है और आपके बिजनेस प्लान का मूल्यांकन करता है। सब कुछ सही पाए जाने पर आपका लोन स्वीकृत हो जाता है और आपके बैंक खाते में पैसा आ जाता है। यह प्रक्रिया आमतौर पर 7-10 कार्यदिवसों में पूरी हो जाती है

प्रो टिप:

आवेदन करने से पहले अपने CIBIL Score को चेक कर लें। हालांकि इस योजना में कोई न्यूनतम CIBIL Score तय नहीं है, लेकिन एक अच्छा स्कोर लोन मिलने की संभावना बढ़ा देता है। अगर स्कोर कम है तो पहले उसे सुधारने का प्रयास करें

Common Mistakes जो आपका आवेदन रिजेक्ट करवा सकते हैं

कई बार छोटी-छोटी गलतियों की वजह से लोन आवेदन रिजेक्ट हो जाता है। इन Common Mistakes से बचें:

गलत कैटेगरी में आवेदन

अगर आप पहली बार बिजनेस शुरू कर रहे हैं और तरुण (Tarun) कैटेगरी के लिए आवेदन करते हैं, तो आपका आवेदन रिजेक्ट हो जाएगा। हमेशा अपनी बिजनेस जरूरत के हिसाब से सही कैटेगरी चुनें। शिशु कैटेगरी नए व्यवसायों के लिए है, जबकि तरुण स्थापित व्यवसायों के लिए है

एक वास्तविक उदाहरण:

लखनऊ की एक टेलर ने पहली बार बिजनेस शुरू करते हुए तरुण कैटेगरी के लिए आवेदन किया, लेकिन उसका आवेदन रिजेक्ट हो गया। उसे शिशु कैटेगरी के लिए आवेदन करना चाहिए था। यह एक आम गलती है जो कई पहली बार आवेदन करने वाले करते हैं

अधूरे दस्तावेज

अगर आपके दस्तावेज अधूरे हैं या गलत हैं, तो बैंक आपका आवेदन रिजेक्ट कर सकता है। आवेदन करने से पहले Document Checklist को ध्यान से पढ़ें और सारे कागजात पूरे करें। एक भी दस्तावेज गायब होने पर आपका आवेदन लंबित रह सकता है

अस्पष्ट बिजनेस प्लान

बैंक को यह समझना चाहिए कि आप लोन का पैसा कहां इस्तेमाल करेंगे और आपका व्यवसाय कैसे पैसा कमाएगा। एक स्पष्ट और विश्वसनीय Business Plan बनाएं। इसमें बताएं कि आप कितना निवेश करेंगे, कितना मुनाफा होगा, और लोन कैसे चुकाएंगे

पुराने लोन का डिफॉल्ट

अगर आपने पहले कोई लोन लिया था और उसे समय पर नहीं चुकाया, तो आपका नया लोन आवेदन रिजेक्ट हो सकता है। यह सबसे आम कारणों में से एक है। बैंक आपकी क्रेडिट हिस्ट्री चेक करते हैं और अगर कोई डिफॉल्ट मिलता है, तो आवेदन रिजेक्ट कर देते हैं

गलत व्यवसाय चुनना

अगर आप सीधे खेती (Crop Cultivation) के लिए लोन मांगते हैं, तो आपका आवेदन रिजेक्ट हो जाएगा क्योंकि यह योजना नॉन-फार्म गतिविधियों के लिए है। सुनिश्चित करें कि आपका व्यवसाय योजना की पात्रता सूची में शामिल है

PM Mudra Loan 2026: Latest Updates and Changes

PM Mudra Yojana में 2024-25 और 2026 में कुछ महत्वपूर्ण बदलाव हुए हैं। इन Latest Updates के बारे में जानना बहुत जरूरी है:

तरुण प्लस (Tarun Plus) कैटेगरी की शुरुआत

24 अक्टूबर 2024 से एक नई कैटेगरी “तरुण प्लस” शुरू की गई है। इसके तहत उन लोगों को ₹10 लाख से ₹20 लाख तक का लोन दिया जाएगा जिन्होंने पहले तरुण कैटेगरी का लोन सफलतापूर्वक चुका दिया है। यह कदम बड़े उद्यमियों को प्रोत्साहित करने के लिए उठाया गया है

लोन लिमिट दोगुनी

बजट 2024-25 में अधिकतम लोन सीमा को ₹10 लाख से बढ़ाकर ₹20 लाख कर दिया गया है। इससे अब उद्यमी बड़ी राशि का लोन ले सकते हैं और अपने व्यवसाय का विस्तार कर सकते हैं

उत्तर प्रदेश में PM Mudra Yojana का प्रभाव

वित्त वर्ष 2024-2025 में उत्तर प्रदेश में 59.24 लाख से अधिक Mudra Loan खाते स्वीकृत किए गए हैं। यह आंकड़ा दिखाता है कि उत्तर प्रदेश के छोटे कारोबारी इस योजना का कितना लाभ उठा रहे हैं

Credit Guarantee

सरकार आपके लोन पर बैंक को गारंटी देती है, जिससे बैंक बिना डर के लोन दे पाता है। अब तक 15.30 लाख से अधिक क्रेडिट गारंटी स्वीकृत की जा चुकी हैं। इस गारंटी के कारण बैंक छोटे कारोबारियों

1 thought on “PM Mudra Loan Eligibility: Who Qualifies & Who Doesn’t”