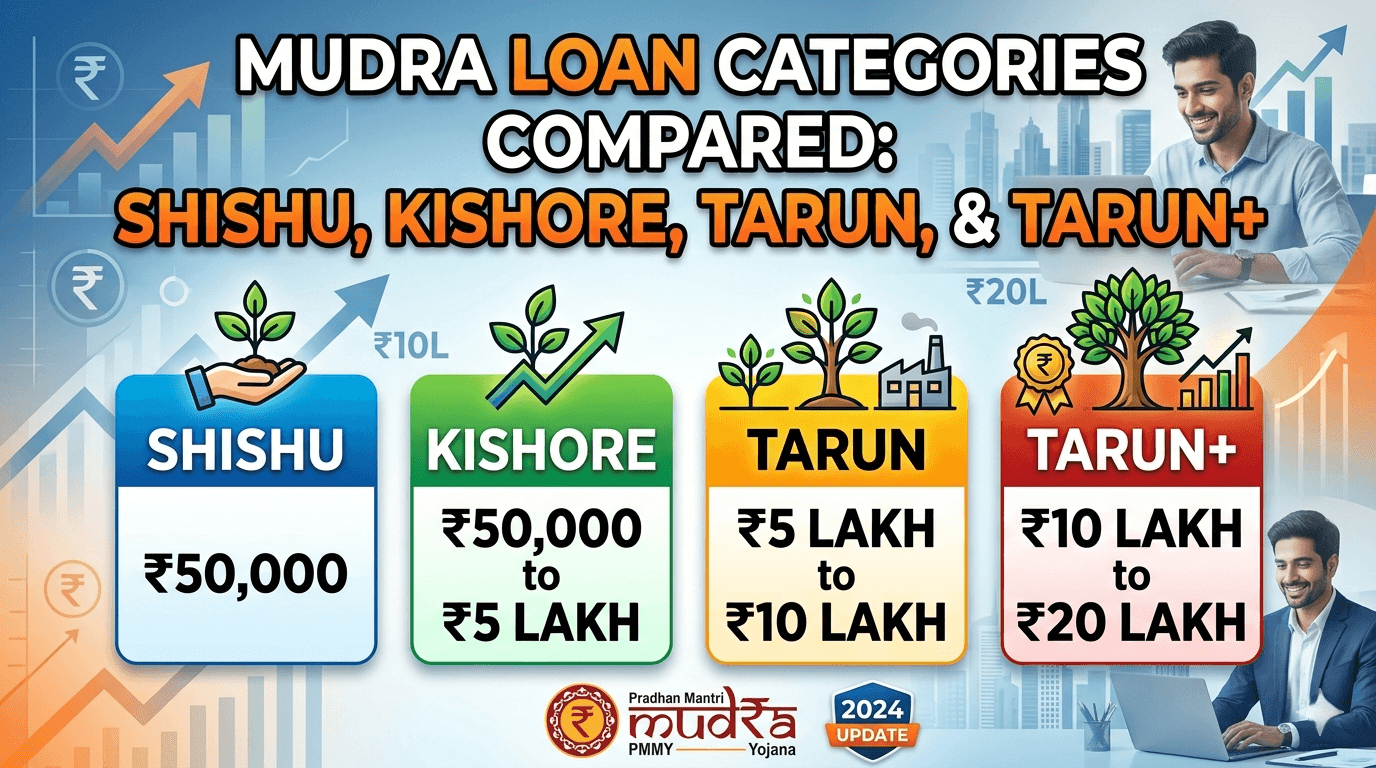

Mudra Loan Categories Compared: Shishu, Kishore, Tarun & Tarun+

Introduction

क्या आप उत्तर प्रदेश में कोई छोटा व्यवसाय शुरू करने की सोच रहे हैं? शायद आप अपने इलाके में कोचिंग सेंटर खोलना चाहते हैं, स्कूल सप्लाई की दुकान लगाना चाहते हैं, या फिर टिफिन सर्विस शुरू करना चाहते हैं। पैसे की कमी अक्सर सबसे बड़ी रुकावट होती है। और जब आप लोन के बारे में सोचते हैं, तो कई सारे ऑफर आते हैं, लेकिन समझ नहीं आता कि कौन सा लोन आपके काम का है और कैसे मिलेगा।

यह लेख आपको प्रधानमंत्री मुद्रा योजना (PMMY) के तहत आने वाली चारों लोन श्रेणियों – शिशु, किशोर, तरुण और तरुण प्लस – के बारे में पूरी जानकारी देगा। हमने हर छोटी-बड़ी बात को आसान भाषा में समझाने की कोशिश की है ताकि पहली बार लोन लेने वाला व्यक्ति भी इसे आसानी से समझ सके।

Comparison Table

| श्रेणी (Category) | ऋण राशि (Loan Amount) | बिजनेस स्टेज |

|---|---|---|

| शिशु (Shishu) | ₹50,000 तक | नया बिजनेस शुरू करने के लिए |

| किशोर (Kishore) | ₹50,001 से ₹5 लाख तक | बिजनेस को स्थापित करने के लिए |

| तरुण (Tarun) | ₹5,00,001 से ₹10 लाख तक | बिजनेस के विस्तार के लिए |

| तरुण प्लस (Tarun+) | ₹10 लाख से ऊपर* | बड़े पैमाने पर व्यवसाय वृद्धि |

*नोट: तरुण प्लस श्रेणी के तहत शर्तों और पात्रता के लिए अपनी निकटतम बैंक शाखा से संपर्क करें, क्योंकि यह विशिष्ट बैंकिंग उत्पादों के आधार पर भिन्न हो सकती है।

आवेदन कैसे करें?

- अपने नजदीकी बैंक (सरकारी या निजी) में जाएं।

- मुद्रा लोन आवेदन पत्र भरें।

- आधार कार्ड, पैन कार्ड, बिजनेस का पता, और प्रोजेक्ट रिपोर्ट तैयार रखें।

- आवेदन जमा करने के बाद बैंक आपके व्यवसाय की व्यवहार्यता की जांच करेगा।

Mudra Loan Documents Required: Complete Checklist

Pradhan Mantri Mudra Yojana (PMMY): Guide to ₹20L Loans

Mudra Loan Online Apply– Complete Guide for UP Parents

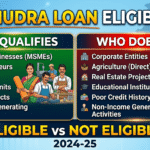

What is Mudra Yojana and Who is it For?

प्रधानमंत्री मुद्रा योजना (PMMY) भारत सरकार की एक बड़ी योजना है, जिसे 8 अप्रैल 2015 को शुरू किया गया था। इस योजना को “Funding the Unfunded” के विजन के साथ लॉन्च किया गया था – यानी उन लोगों तक पैसा पहुँचाना, जिनके पास बैंक से लोन लेने का कोई पुराना रिकॉर्ड नहीं है। इसका मतलब है कि अगर आपने कभी कोई लोन नहीं लिया है, तो भी आप इस योजना के तहत आवेदन कर सकते हैं

इस योजना के तहत कोई भी व्यक्ति जो अपना खुद का काम शुरू करना चाहता है, लोन के लिए अप्लाई कर सकता है। आपको अपने बिजनेस आइडिया के साथ किसी भी बैंक शाखा में जाना होगा या JanSamarth पोर्टल के माध्यम से ऑनलाइन आवेदन करना होगा। सबसे अच्छी बात यह है कि इस लोन के लिए आपको कोई गारंटी नहीं देनी पड़ती – न तो कोई जमीन गिरवी रखनी है और न ही कोई संपत्ति। इसे “कोलैटरल-फ्री लोन” कहा जाता है

What Kind of Businesses Can Be Started with Mudra Loan?

मुद्रा लोन का इस्तेमाल कई तरह के छोटे कारोबारों के लिए किया जा सकता है। इसमें मैन्युफैक्चरिंग (जैसे छोटी फैक्ट्री), ट्रेडिंग (जैसे दुकान), सर्विस सेक्टर (जैसे कोचिंग सेंटर, सैलून), और कृषि से जुड़ी गैर-खेती गतिविधियाँ (जैसे डेयरी, पोल्ट्री फार्म, मत्स्य पालन, बागवानी) शामिल हैं

खास बात:

अगर आप शिक्षा से जुड़ा कोई काम शुरू करना चाहते हैं – जैसे कोचिंग सेंटर, बुकस्टोर, स्कूल सप्लाई की दुकान, स्कूल ट्रांसपोर्ट सर्विस, या स्टेशनरी की दुकान – तो आप भी मुद्रा लोन ले सकते हैं। यह उन माता-पिता के लिए बहुत फायदेमंद है जो अपने बच्चों की पढ़ाई के साथ-साथ कोई छोटा व्यवसाय शुरू करना चाहते हैं

How Many Categories are There in Mudra Loan?

मुद्रा योजना में अब चार कैटेगरी हैं – शिशु, किशोर, तरुण और तरुण प्लस। पहले यह तीन कैटेगरी में थी, लेकिन 24 अक्टूबर 2024 से “तरुण प्लस” नाम की नई कैटेगरी जोड़ी गई है। ये सभी कैटेगरी आपके बिजनेस के आकार और उसकी जरूरत के हिसाब से बनाई गई हैं

Complete Comparison of All Four Mudra Loan Categories

नीचे दी गई तालिका में सभी चारों कैटेगरी की एक साथ तुलना की गई है। इससे आप आसानी से समझ सकते हैं कि कौन सी कैटेगरी आपके लिए सही है

प्रधानमंत्री मुद्रा योजना: लोन श्रेणियों का तुलनात्मक विवरण

| श्रेणी (Category) | ऋण राशि (Amount) | किसके लिए है? | बिजनेस स्टेज | भुगतान अवधि |

|---|---|---|---|---|

| शिशु (Shishu) | ₹50,000 तक | नए उद्यमी, छोटे कारीगर | स्टार्टअप फेज | 12 – 36 महीने |

| किशोर (Kishore) | ₹50,001 – ₹5 लाख | बढ़ते छोटे व्यवसाय, 1-2 साल पुरानी दुकानें | ग्रोथ फेज | 36 – 60 महीने |

| तरुण (Tarun) | ₹5,00,001 – ₹10 लाख | स्थापित व्यवसाय, 2+ वर्ष पुरानी कंपनियां | विस्तार (Expansion) | 48 – 60 महीने |

| तरुण प्लस (Tarun+) | ₹10,00,001 – ₹20 लाख | जिन्होंने तरुण लोन सफलतापूर्वक चुकाया है | एडवांस्ड ग्रोथ | 84 महीने तक |

नोट: तरुण प्लस श्रेणी विशेष रूप से उन उद्यमियों के लिए है जो अपने मौजूदा व्यवसाय को अगले स्तर पर ले जाना चाहते हैं और जिनका पिछला ट्रैक रिकॉर्ड अच्छा रहा है।

Important Note:

तरुण प्लस कैटेगरी को 24 अक्टूबर 2024 को जोड़ा गया था। यह नई श्रेणी खास तौर पर उन लोगों के लिए बनाई गई है जिन्होंने अपना तरुण लोन पूरा चुका दिया है और अब और बड़ा कारोबार करना चाहते हैं

Shishu Loan – Up to ₹50,000 (For Small Beginnings)

Who Can Get Shishu Loan?

शिशु कैटेगरी उन लोगों के लिए बनाई गई है जिनके पास बिजनेस का आइडिया तो है, लेकिन उसे शुरू करने के लिए बहुत कम पैसे की जरूरत है। अगर आपने कभी कोई कारोबार नहीं किया है और आपके पास कोई क्रेडिट हिस्ट्री (लोन का पुराना रिकॉर्ड) नहीं है, तो भी आप इस लोन के लिए आवेदन कर सकते हैं। यह आपके बिजनेस आइडिया को हकीकत में बदलने का सबसे आसान और पहला कदम है

इस लोन के लिए आपकी उम्र 18 से 65 साल के बीच होनी चाहिए और आप भारतीय नागरिक होने चाहिए। आपको बिजनेस का कोई पुराना अनुभव होना जरूरी नहीं है। शिशु लोन के लिए CIBIL स्कोर की भी कोई जरूरत नहीं होती, इसलिए जिन लोगों का कभी कोई क्रेडिट कार्ड या लोन नहीं रहा, वे भी आसानी से आवेदन कर सकते हैं

What Can You Do With Shishu Loan?

इस लोन का इस्तेमाल आप नए बिजनेस के लिए जरूरी चीज़ें खरीदने में कर सकते हैं, जैसे:

- दुकान के लिए सामान (स्टॉक / इन्वेंट्री)

- छोटे-छोटे उपकरण और औजार

- काम शुरू करने के लिए चल पूंजी (Working Capital)

- एक छोटी सी मशीन या गाड़ी

Example:

अगर आप एक फल विक्रेता हैं और एक नई रेहड़ी खरीदना चाहते हैं, एक दर्जी हैं और एक नई सिलाई मशीन लेना चाहते हैं, या एक गृहिणी हैं और घर से टिफिन सर्विस शुरू करना चाहती हैं – तो शिशु लोन आपके लिए सही है। इसी तरह, अगर आप एक छोटा सा पान की दुकान या चाय की दुकान खोलना चाहते हैं, तो भी यह लोन आपके काम आएगा

What Documents are Required for Shishu Loan?

शिशु लोन के लिए बहुत कम कागजात की जरूरत होती है:

- आधार कार्ड

- पैन कार्ड (₹2 लाख से कम लोन पर जरूरी नहीं)

- पासपोर्ट साइज फोटो

- दुकान या कारोबार का पता (जैसे बिजली बिल, किरायानामा)

- बैंक खाता विवरण

Pro Tip: शिशु लोन पर कोई प्रोसेसिंग फीस (Processing Fee) नहीं लगती। कोई भी एजेंट अगर प्रोसेसिंग फीस माँग रहा है, तो सावधान हो जाएँ – यह ठगी हो सकती है

Kishore Loan – ₹50,001 to ₹5 Lakh (For Growing Your Business)

Who Can Get Kishore Loan?

जब आपका छोटा कारोबार चल निकले और अब आपको उसे और बढ़ाने के लिए पैसे की जरूरत हो, तो किशोर लोन आपके काम आता है। यह कैटेगरी उन कारोबारों के लिए है जो 1-2 साल से चल रहे हैं और अब उन्हें अपना काम बढ़ाने, नई मशीनें खरीदने, या कच्चा माल खरीदने के लिए पैसे की जरूरत है

इस लोन के लिए आमतौर पर 1-2 साल का कारोबारी अनुभव होना चाहिए और आपके पास बिजनेस के कुछ बुनियादी रिकॉर्ड होने चाहिए। आपका CIBIL स्कोर 650 से अधिक होना चाहिए, हालाँकि कुछ बैंक 600+ पर भी लोन दे देते हैं। साथ ही, आपकी बिजनेस की कमाई स्थिर होनी चाहिए ताकि बैंक को आपकी लोन चुकाने की क्षमता पर भरोसा हो सके

What Can You Do With Kishore Loan?

इस लोन का इस्तेमाल आप अपने कारोबार को स्थिर करने और उसे एक नया आकार देने के लिए कर सकते हैं:

- नई मशीनरी खरीदना

- दुकान में स्टॉक बढ़ाना

- कर्मचारियों की संख्या बढ़ाना

- नई जगह पर दुकान का विस्तार करना

- बेहतर उपकरण खरीदना

Example:

एक छोटी बुटीक मालिक अतिरिक्त सिलाई मशीनें और नए कपड़े खरीद सकती है। एक मैकेनिक अपनी वर्कशॉप के लिए नए औजार ले सकता है। एक कोचिंग सेंटर मालिक अतिरिक्त कमरे किराए पर ले सकता है या नए टीचर रख सकता है। एक छोटे होटल मालिक नए बर्तन और फर्नीचर खरीद सकता है

What Documents are Required for Kishore Loan?

किशोर लोन के लिए आपको शिशु लोन से ज्यादा कागजात चाहिए होंगे:

- Udyam पंजीकरण (यह मुफ्त और ऑनलाइन होता है)

- बिजनेस का पता प्रमाण

- पिछले 1-2 सालों के बैंक स्टेटमेंट

- आयकर रिटर्न (अगर लागू होता है)

- बिजनेस की फोटो

- बिजनेस प्लान (संक्षिप्त)

Pro Tip:

Udyam पंजीकरण पूरी तरह से मुफ्त है। कोई भी एजेंट अगर इसके लिए पैसे माँग रहा है, तो वह झूठ बोल रहा है। आप खुद Udyam पोर्टल पर जाकर पंजीकरण कर सकते हैं। Udyam पंजीकरण के बाद आपको एक प्रमाणपत्र मिलता है जो आपके बिजनेस को सरकारी मान्यता देता है

Tarun Loan – ₹5 Lakh to ₹10 Lakh (For Big Expansion)

Who Can Get Tarun Loan?

तरुण कैटेगरी उन स्थापित कारोबारों के लिए है जो अच्छी कमाई कर रहे हैं और अब अपने कारोबार को एक बड़े स्तर पर ले जाना चाहते हैं। यह लोन ₹5 लाख से शुरू होकर ₹10 लाख तक का होता है और इसे पाने के लिए आपके कारोबार की कमाई (Revenue) स्थिर होनी चाहिए और आपकी लोन चुकाने की क्षमता अच्छी होनी चाहिए

इस लोन के लिए 2-3 साल का कारोबारी अनुभव और 650 से अधिक CIBIL स्कोर होना चाहिए। अच्छा क्रेडिट इतिहास वाले लोगों को यह लोन आसानी से मिल जाता है। इसके अलावा, आपके पास पिछले 2-3 सालों के आयकर रिटर्न होने चाहिए, जो आपकी बिजनेस की स्थिरता को साबित करते हैं

What Can You Do With Tarun Loan?

इस लोन से आप अपने कारोबार को काफी बड़ा कर सकते हैं:

- बड़ी और एडवांस मशीनें खरीदना

- दुकान या फैक्ट्री का विस्तार करना

- नई प्रोडक्ट लाइन शुरू करना

- नई जगह पर दूसरी ब्रांच खोलना

- नए मार्केट में एंट्री करना

- बड़ी इन्वेंट्री खरीदना

Example:

अगर आपका एक रेस्टोरेंट है और आप दूसरी जगह एक नई शाखा (Branch) खोलना चाहते हैं, तो तरुण लोन आपके काम आ सकता है। एक मैन्युफैक्चरिंग यूनिट अपने लिए एडवांस मशीनरी खरीद सकती है। एक कोचिंग सेंटर एक नया सेंटर खोल सकता है या ऑनलाइन कोचिंग के लिए उपकरण खरीद सकता है। एक थोक व्यापारी बड़ा स्टॉक खरीद सकता है

What Documents are Required for Tarun Loan?

तरुण लोन के लिए और भी ज्यादा कागजात चाहिए होते हैं:

- Udyam पंजीकरण (अनिवार्य)

- GST पंजीकरण (अगर ₹2 लाख से अधिक का कारोबार है तो अनिवार्य)

- पिछले 2-3 सालों के आयकर रिटर्न (ITR)

- बैंक स्टेटमेंट (पिछले 2 साल)

- विस्तृत बिजनेस प्लान (आप क्या करना चाहते हैं, कैसे करेंगे, कितना कमाएँगे)

- पैन कार्ड (अनिवार्य – क्योंकि लोन ₹2 लाख से ज्यादा का है)

- दुकान या कारोबार की फोटो

- पिछले लोन का चुकाने का रिकॉर्ड (अगर कोई पुराना लोन है)

Tarun Plus – ₹10 Lakh to ₹20 Lakh (Only for Tarun Loan Graduates)

What is Tarun Plus?

तरुण प्लस मुद्रा लोन की सबसे नई और सबसे बड़ी कैटेगरी है। इसे भारत सरकार ने बजट 2024-25 में घोषित किया था और 24 अक्टूबर 2024 से लागू कर दिया गया। यह ₹10 लाख से ₹20 लाख तक का लोन देती है। इसका मुख्य उद्देश्य उन उद्यमियों को बड़ी पूँजी उपलब्ध कराना है जिन्होंने अपनी लोन चुकाने की क्षमता पहले ही साबित कर दी है

यह उन लोगों के लिए एक बड़ा अवसर है जिन्होंने अपने छोटे बिजनेस को सफलतापूर्वक चलाया है और अब उसे और बड़ा बनाना चाहते हैं। अब तक देश भर में केवल 269 तरुण प्लस लोन स्वीकृत किए गए हैं, जिनकी कुल राशि ₹37 करोड़ है – यह दिखाता है कि यह एक नई और खास श्रेणी है

What are the Conditions for Tarun Plus?

तरुण प्लस लोन पाने के लिए कुछ खास शर्तें हैं:

Eligibility:

सबसे जरूरी शर्त यह है कि आपने पहले “तरुण” कैटेगरी का लोन लिया हो और उसे पूरा चुका दिया हो। इसके अलावा, आपका CIBIL स्कोर अच्छा होना चाहिए (आमतौर पर 650 से अधिक) और आपका बिजनेस कम से कम 3-4 सालों से स्थिर रूप से चल रहा हो

Purpose:

तरुण प्लस लोन का इस्तेमाल कृषि से जुड़ी गतिविधियों के लिए भी किया जा सकता है – जैसे मत्स्य पालन, मधुमक्खी पालन, मुर्गी पालन, पशुपालन, डेयरी, खाद्य प्रसंस्करण, और कृषि क्लिनिक। यह कैटेगरी अन्य कैटेगरी से ज्यादा उद्योगों को कवर करती है

Important Warning:

अगर आपने कभी तरुण लोन नहीं लिया है, तो आप सीधे तरुण प्लस के लिए अप्लाई नहीं कर सकते। पहले शिशु से शुरू करें, फिर किशोर, फिर तरुण, और उसके बाद ही तरुण प्लस के लिए पात्र बनेंगे। यह सीढ़ीदार प्रक्रिया है

Is There Any Margin or Security Required for Tarun Plus?

- Guarantee (Collateral): नहीं – तरुण प्लस पर भी कोई गारंटी नहीं माँगी जाती। आपको कोई जमीन या घर गिरवी नहीं रखना पड़ता

- Margin (Promoter’s Contribution): लोन राशि का 20% आपको खुद लगाना होगा। मतलब अगर आप ₹20 लाख का लोन ले रहे हैं, तो आपको ₹4 लाख खुद के पैसे लगाने होंगे

- CGFMU Cover: यह लोन CGFMU (Credit Guarantee Fund) के तहत आता है, जिसका शुल्क (0.37% से 0.50%) आवेदक को देना होता है। यह बैंक को सुरक्षा देता है

- Security: लोन से खरीदी गई सभी संपत्ति (जैसे मशीनें, उपकरण) पर बैंक का अधिकार होगा (Hypothecation)। इसका मतलब है कि अगर आप लोन नहीं चुका पाते, तो बैंक उन चीज़ों को बेच सकता है

How Much Time Do You Get to Repay Tarun Plus Loan?

तरुण प्लस लोन चुकाने के लिए आपको 84 महीने (7 साल) तक का समय मिलता है। यह सभी कैटेगरी में सबसे लंबी अवधि है, जिससे EMI कम हो जाती है और चुकाना आसान हो जाता है

What are the Interest Rates on Mudra Loans?

Does the Government Fix Interest Rates?

नहीं, मुद्रा लोन पर ब्याज दर सरकार तय नहीं करती। यह दरें अलग-अलग बैंकों और उनकी अपनी नीतियों पर निर्भर करती हैं। इसलिए कई बैंकों से ब्याज दर पूछकर तुलना करना अच्छा रहता है। RBI के नियमों के अनुसार बैंक अपनी ब्याज दरें खुद तय कर सकते हैं

How Much Interest Do Different Banks Charge?

- Government Banks (जैसे SBI, PNB, Bank of Baroda): 8.85% से 9.15% के बीच ब्याज लेते हैं

- Private Banks (जैसे HDFC, ICICI, Axis): 10% से 13% तक ब्याज ले सकते हैं

- NBFCs (जैसे Bajaj Finance, Tata Capital): 12% से 16% तक ब्याज ले सकते हैं

Do Interest Rates Vary by Category?

हाँ, आमतौर पर:

- Shishu Loan पर सबसे कम ब्याज दर होती है

- Kishore and Tarun Loans पर दर थोड़ी अधिक हो सकती है

- Tarun Plus पर ब्याज दर बैंक के अनुसार तय होती है

Good News:

अगर आप लोन की किस्तें समय पर चुकाते हैं, तो सरकार आपको 2% का ब्याज सब्सिडी (Interest Subvention) का लाभ देती है। यानी आपको 2% कम ब्याज चुकाना पड़ता है – यह पैसा सीधे आपके लोन खाते में जमा हो जाता है। शिशु लोन के लिए यह सब्सिडी 12 महीने तक मिलती है

Required Documents for Mudra Loan Application

Basic Documents for All Categories

मुद्रा लोन के लिए आवेदन करते समय आपको कुछ बुनियादी KYC (Know Your Customer) दस्तावेज़ ले जाने होते हैं:

- आधार कार्ड

- पैन कार्ड (₹2 लाख से अधिक के लोन के लिए अनिवार्य)

- पासपोर्ट साइज फोटो

- बिजनेस का पता (Address Proof) – जैसे बिजली बिल, दुकान का किरायानामा

- बैंक खाता विवरण (पासबुक)

Additional Documents for Bigger Loans

अगर आप किशोर, तरुण या तरुण प्लस कैटेगरी के लिए आवेदन कर रहे हैं, तो आपको ये अतिरिक्त दस्तावेज़ भी देने होंगे:

- Udyam Registration Certificate: यह मुफ्त में ऑनलाइन कराया जा सकता है

- GST Registration: ₹2 लाख से अधिक के लोन के लिए यह अनिवार्य है

- आईटीआर (Income Tax Return): पिछले 2-3 सालों के रिटर्न

- बिजनेस प्लान: आपका बिजनेस आइडिया, उसे कैसे चलाएंगे, और कमाई का अनुमान

- दुकान / कारोबार की फोटो

- बैंक स्टेटमेंट: पिछले 1-2 साल का

Important Note: सभी दस्तावेज़ साफ और पढ़ने योग्य होने चाहिए। किसी भी दस्तावेज़ में गलत जानकारी देने पर लोन रद्द किया जा सकता है और आपको कानूनी परेशानी भी हो सकती है

Step-by-Step: How to Apply for a Mudra Loan

Step 1 – Check Eligibility and Choose Category

सबसे पहले यह तय करें कि आपका बिजनेस किस चरण में है और आपको कितने पैसे की जरूरत है। ऊपर दी गई तुलना तालिका देखें और अपनी कैटेगरी चुनें। याद रखें – सही कैटेगरी चुनना बहुत जरूरी है, क्योंकि गलत कैटेगरी में आवेदन करने पर लोन रिजेक्ट हो सकता है

Step 2 – Gather All Required Documents

अपनी कैटेगरी के हिसाब से सभी दस्तावेज़ इकट्ठा कर लें। उनकी फोटोकॉपी और स्कैन कॉपी दोनों रखें ताकि ऑनलाइन और ऑफलाइन दोनों जगह काम आ सके। सभी दस्तावेज़ों की वैधता (Validity) भी चेक कर लें – जैसे आधार में सही पता हो, पैन कार्ड एक्टिव हो, आदि

Step 3 – Where to Apply?

आप दो तरीकों से आवेदन कर सकते हैं:

- Online: JanSamarth पोर्टल (https://www.jansamarth.in) के माध्यम से आवेदन करें। यह सरकार का आधिकारिक पोर्टल है

- Offline: अपने नजदीकी किसी भी बैंक शाखा में जाकर आवेदन करें – SBI, PNB, Bank of Baroda, या कोई भी अन्य बैंक जो मुद्रा लोन देता है

Step 4 – Bank Verification and Approval

बैंक आपके दस्तावेज़, बिजनेस प्लान, और लोन चुकाने की क्षमता की जाँच करेगा। इसमें कितना समय लगता है:

- Shishu Loan: 7-10 दिन

- Kishore Loan: 15-20 दिन

- Tarun Loan: 20-30 दिन

- Tarun Plus: 20-45 दिन

इस दौरान बैंक आपके दस्तावेज़ों की सत्यता (Verification) करेगा और आपके बिजनेस की जाँच भी कर सकता है

Step 5 – Loan Disbursement

आपका लोन मंजूर होने के बाद, राशि आपके बैंक खाते में ट्रांसफर कर दी जाती है। बड़े लोन के मामले में, बैंक सीधे विक्रेता (Vendor) को भी पैसा भेज सकता है ताकि पैसे का सही इस्तेमाल हो सके। लोन मिलने के बाद आपको 6 महीने से 1 साल की मोरेटोरियम अवधि (Moratorium Period) मिलती है, जिसके बाद EMI शुरू होती है

5 Common Mistakes to Avoid When Applying for Mudra Loan

Mistake 1 – Choosing the Wrong Category

सबसे आम गलती यह है कि लोग सीधे बड़ा लोन माँग लेते हैं। अगर आपका बिजनेस नया है, तो शिशु से शुरू करें। सीधे तरुण या तरुण प्लस के लिए अप्लाई न करें, क्योंकि आपका आवेदन रिजेक्ट हो जाएगा। अपने बिजनेस की स्टेज को ईमानदारी से आँकें और उसी के अनुसार कैटेगरी चुनें

Mistake 2 – Incomplete or Incorrect Documents

बिना सही दस्तावेज़ के लोन अप्लाई करना समय और मेहनत दोनों बर्बाद करता है। खासकर बड़े लोन के लिए Udyam पंजीकरण, GST, ITR और बिजनेस प्लान पहले से तैयार रखें। किसी भी दस्तावेज़ में गलत जानकारी न दें – बैंक सभी जानकारी की पुष्टि करता है

Mistake 3 – Ignoring CIBIL Score

शिशु लोन के लिए CIBIL स्कोर जरूरी नहीं है, लेकिन किशोर, तरुण और तरुण प्लस के लिए 650 से अधिक का CIBIL स्कोर होना चाहिए। लोन अप्लाई करने से पहले अपना CIBIL स्कोर जरूर चेक कर लें और अगर कम है तो पहले उसे सुधारें। CIBIL स्कोर सुधारने के लिए पुराने कर्ज चुकाएँ और क्रेडिट कार्ड का सही इस्तेमाल करें

Mistake 4 – Falling for Loan Scams

यह सबसे खतरनाक गलती है। October 2025 में कानपुर में एक फर्जी बैंक ने 70 से अधिक महिलाओं को ₹2.83 लाख का चूना लगा दिया था। इन महिलाओं ने “प्रोसेसिंग फीस” और “इंश्योरेंस” के नाम पर ₹3,000-4,000 दे दिए। कभी भी किसी एजेंट या अजनबी को पैसे न दें। मुद्रा लोन हमेशा सरकारी बैंक शाखा या JanSamarth पोर्टल के माध्यम से ही लें

Have you ever paid an agent for a loan?

अगर हाँ, तो सावधान हो जाएँ – यह घोटाला हो सकता है। किसी भी आधिकारिक लोन में प्रोसेसिंग फीस देने से पहले बैंक से पुष्टि कर लें

Mistake 5 – Not Doing Udyam Registration

कई लोग सोचते हैं कि Udyam पंजीकरण सिर्फ बड़े कारोबारों के लिए है, लेकिन यह छोटे लोन (₹50,000 शिशु) के लिए भी जरूरी हो सकता है और किशोर/तरुण लोन के लिए यह अनिवार्य है। यह पूरी तरह से मुफ्त और ऑनलाइन है, इसलिए इसे कराने में कोई हिचक न रखें। Udyam पंजीकरण के बिना कई बैंक आपका आवेदन स्वीकार नहीं करेंगे

Latest Updates 2025-26: What’s New in Mudra Scheme

Tarun Plus Category Launch (October 2024)

सबसे बड़ा अपडेट यह है कि मुद्रा लोन की सीमा अब ₹10 लाख से बढ़ाकर ₹20 लाख कर दी गई है। “तरुण प्लस” नाम की एक नई श्रेणी जोड़ी गई है, जो खास तौर पर उन लोगों के लिए है जिन्होंने तरुण लोन सफलतापूर्वक चुकाया है। यह बजट 2024-25 की सबसे बड़ी घोषणाओं में से एक थी

Uttar Pradesh’s Performance in Mudra Loans

उत्तर प्रदेश मुद्रा लोन वितरण में देश में दूसरे स्थान पर है:

- February 2025 तक, उत्तर प्रदेश में ₹3,14,360.86 करोड़ रुपये के लोन वितरित किए गए – यह देश में दूसरा सबसे बड़ा आंकड़ा है

- वित्त वर्ष 2024-25 में, अकेले यूपी में ₹58,111 करोड़ रुपये के लोन दिए गए – यह देश में सबसे ज्यादा है

- अप्रैल 2015 से अब तक यूपी में 3.80 करोड़ से अधिक लोन वितरित किए जा चुके हैं

Firozabad District Case Study

फिरोजाबाद जिले में 1 अप्रैल 2016 से 24 फरवरी 2023 के बीच मुद्रा लोन का यह आँकड़ा रहा:

- Shishu: 2,12,424 लोन खाते

- Kishore: 41,810 लोन खाते

- Tarun: 5,714 लोन खाते

इससे साफ पता चलता है कि ज्यादातर लोग शिशु कैटेगरी से शुरुआत करते हैं और धीरे-धीरे आगे बढ़ते हैं। फिरोजाबाद जैसे छोटे जिले में भी इतनी बड़ी संख्या में लोन बाँटे गए हैं, जो योजना की सफलता को दिखाता है

PM Vidyalaxmi Scheme – Separate Scheme for Education

Important Note:

मुद्रा लोन का इस्तेमाल सीधे तौर पर बच्चों की फीस, किताबें या स्कूल के खर्चों के लिए नहीं किया जा सकता है। इसके लिए सरकार ने “PM Vidyalaxmi Scheme” शुरू की है, जो 3% ब्याज सब्सिडी के साथ ₹8 लाख से कम आय वाले परिवारों को कोलैटरल-फ्री एजुकेशन लोन देती है। 25 फरवरी 2025 से 24 जुलाई 2025 के बीच उत्तर प्रदेश में 6,225 आवेदन आए, जिनमें से 3,004 लोन स्वीकृत किए गए। अगर आपको बच्चों की पढ़ाई के लिए लोन चाहिए, तो यह योजना देखें

Frequently Asked Questions About Mudra Loans (14 Questions)

1. What is the difference between Shishu, Kishore, Tarun, and Tarun Plus loans?

शिशु (₹50,000) नए बिजनेस के लिए है, किशोर (₹50,001-5 लाख) बढ़ते कारोबार के लिए है, तरुण (₹5-10 लाख) बड़े विस्तार के लिए है, और तरुण प्लस (₹10-20 लाख) सिर्फ तरुण लोन चुकाने वालों के लिए है। ये चारों कैटेगरी आपके कारोबार की स्टेज के हिसाब से बनाई गई हैं

2. Are Mudra loan interest rates fixed?

नहीं, यह अलग-अलग बैंकों पर निर्भर करता है। सरकारी बैंक 8.85%-9.15% और निजी बैंक 13% तक ब्याज ले सकते हैं। हर बैंक की अपनी नीति होती है, इसलिए कई बैंकों से ब्याज दर जानना अच्छा रहेगा

3. Can I get a Mudra loan without a CIBIL score?

हाँ, शिशु लोन के लिए CIBIL स्कोर की जरूरत नहीं है। बड़े लोन (किशोर, तरुण, तरुण प्लस) के लिए 650+ स्कोर अच्छा माना जाता है। अगर आपका स्कोर कम है, तो पहले उसे सुधारने की कोशिश करें

4. What is the maximum repayment period for Mudra loans?

शिशु के लिए 12-36 महीने, किशोर के लिए 36-60 महीने, तरुण के लिए 48-60 महीने, और तरुण प्लस के लिए 84 महीने (7 साल) तक की अवधि हो सकती है। आप जितनी बड़ी राशि लेंगे, चुकाने की अवधि उतनी ही अधिक होगी

5. Is collateral required for Mudra loans?

नहीं, सभी मुद्रा लोन बिना गारंटी (Collateral-free) के दिए जाते हैं। यह इस योजना की सबसे बड़ी खासियत है कि आपको कोई संपत्ति गिरवी नहीं रखनी पड़ती। हालाँकि, तरुण प्लस के लिए 20% मार्जिन (अपने पैसे) की जरूरत होती है

6. How to apply for Mudra loan online?

आप JanSamarth पोर्टल (https://www.jansamarth.in) के माध्यम से ऑनलाइन आवेदन कर सकते हैं। यह सरकार का आधिकारिक पोर्टल है और यहाँ से आप सीधे बैंकों को आवेदन भेज सकते हैं। पोर्टल पर रजिस्टर करें, अपनी कैटेगरी चुनें, दस्तावेज़ अपलोड करें, और आवेदन जमा करें

7. What documents are required for Mudra loan?

शिशु के लिए आधार, पैन, फोटो, पता प्रमाण। किशोर/तरुण के लिए Udyam पंजीकरण, GST (₹2L से अधिक पर), और ITR भी चाहिए। सभी दस्तावेज़ों की साफ कॉपी रखें और स्कैन कॉपी भी सेव करके रखें

8. Can I open a coaching center with a Mudra loan?

हाँ, अगर आप कोचिंग सेंटर को एक सेवा व्यवसाय (Service Business) के रूप में शुरू कर रहे हैं, तो आप मुद्रा लोन ले सकते हैं। इसके अलावा, बुकस्टोर, स्कूल सप्लाई, और स्कूल ट्रांसपोर्ट सर्विस भी पात्र हैं

9. How much processing fee is charged on Mudra loans?

शिशु लोन पर कोई प्रोसेसिंग शुल्क नहीं लगती। किशोर और तरुण पर बैंक के अनुसार शुल्क लग सकता है। किसी भी एजेंट को प्रोसेसिंग फीस के नाम पर पैसे न दें – यह घोटाला हो सकता है

10. Do women get any special benefits in Mudra loans?

हाँ, मुद्रा योजना महिला उद्यमियों को प्राथमिकता देती है। 68% लोन खाते महिलाओं के हैं और उन्हें ब्याज दरों में भी रियायत मिल सकती है। महिलाओं के लिए यह एक बड़ा अवसर है

11. Is Tarun Plus only for existing Tarun borrowers?

हाँ, यह सबसे जरूरी शर्त है। तरुण प्लस सिर्फ उन्हीं लोगों को मिलता है जिन्होंने पहले तरुण लोन लिया हो और उसे सफलतापूर्वक चुकाया हो। सीधे तरुण प्लस के लिए अप्लाई नहीं कर सकते

12. Is Udyam registration mandatory for Shishu loan?

आमतौर पर शिशु लोन के लिए Udyam पंजीकरण अनिवार्य नहीं है, लेकिन कई बैंक इसे सलाह देते हैं। बड़े लोन (किशोर, तरुण, तरुण प्लस) के लिए यह अनिवार्य है। अगर आप Udyam पंजीकरण करा लेते हैं, तो आपका लोन आसानी से मंजूर हो जाता है

13. When does EMI start after getting a Mudra loan?

लोन मिलने के बाद 6 महीने से 1 साल की मोरेटोरियम अवधि (Moratorium Period) होती है, जिसके बाद EMI शुरू होती है। यह अवधि आपको बिजनेस सेटअप करने का समय देती है। EMI शुरू होने से पहले आपको बैंक की ओर से सूचना भी दी जाती है

14. What should I do if my Mudra loan application is rejected?

अगर आपका लोन रिजेक्ट हो जाता है, तो रिजेक्शन का कारण जानें। आमतौर पर यह अधूरे दस्तावेज़, कम CIBIL स्कोर, या गलत बिजनेस प्लान के कारण होता है। कारण ठीक करके दोबारा अप्लाई करें या किसी दूसरे बैंक में आवेदन करें। आप बैंक अधिकारी से भी पूछ सकते हैं कि रिजेक्शन का क्या कारण है

Conclusion – Which Mudra Loan Category is Right for You?

मुद्रा लोन एक ऐसा जरिया है जो आपके छोटे से बिजनेस आइडिया को पंख दे सकता है। चाहे आप एक नया कारोबार शुरू करना चाहते हों (शिशु), उसे बढ़ाना चाहते हों (किशोर), बड़ा विस्तार करना चाहते हों (तरुण), या फिर एक सफल व्यवसायी के रूप में और आगे बढ़ना चाहते हों (तरुण प्लस) – हर स्टेज के लिए यह योजना मौजूद है

सबसे पहले अपनी जरूरत और कारोबार की स्थिति को समझें, सही कैटेगरी चुनें, और बिना किसी झिझक के एक भरोसेमंद बैंक में जाकर आवेदन करें। याद रखें – सही कैटेगरी का चुनाव आपकी सफलता की पहली सीढ़ी है। कोई भी एजेंट या बिचौलिया को पैसे न दें – सीधे बैंक में जाएँ

Does your business fit into one of these categories?

अगर हाँ, तो आज ही अपनी योजना बनाएँ और कदम उठाएँ

What should you do now?

अगर आपके मन में कोई और सवाल है, तो हमें कमेंट में बताएँ। अपने नजदीकी बैंक शाखा में जाकर आज ही अपना लोन आवेदन शुरू करें और अपने बिजनेस की शुरुआत करें!

2 thoughts on “Mudra Loan Categories Compared: Shishu, Kishore, Tarun, & Tarun+”