Mudra Loan Interest Rates: SBI, PNB & HDFC Compared

क्या आप भी इस उलझन में हैं कि आखिर किस बैंक का मुद्रा लोन आपके लिए सबसे सस्ता है? चिंता न करें, इस आर्टिकल में हम आपको सभी बड़े बैंकों की ब्याज दरों की तुलना, पात्रता, जरूरी दस्तावेज और आवेदन प्रक्रिया के बारे में विस्तार से बताएंगे।

Mudra Loan Interest Rates: SBI, PNB & HDFC Compared

| बैंक का नाम | अनुमानित ब्याज दर (शिशु) |

|---|---|

| SBI | 8.85% – 12.15% |

| PNB | 8.90% – 9.75% |

| HDFC Bank | 10.00%+ (वेरिएबल) |

🤔 क्या आप जानते हैं?

मुद्रा लोन सिर्फ व्यवसायियों के लिए नहीं है — RTE अभिभावक भी इस लोन से अपने बच्चे की पढ़ाई के अतिरिक्त खर्चों (वर्दी, किताबें, ट्रांसपोर्ट) को पूरा कर सकते हैं। आप शिशु श्रेणी के ₹50,000 के लोन से अपनी छोटी दुकान या व्यवसाय शुरू कर सकते हैं और उससे होने वाली कमाई से बच्चे की पढ़ाई का खर्च उठा सकते हैं।

Mudra Loan for Women Entrepreneurs in Uttar Pradesh

Pradhan Mantri Mudra Yojana (PMMY): Guide to ₹20L Loans

मुद्रा लोन का अर्थ और PMMY योजना की पूरी जानकारी

मुद्रा का मतलब क्या है?

मुद्रा का पूरा नाम Micro Units Development and Refinance Agency है। यह भारत सरकार की एक पहल है जो 8 अप्रैल 2015 को शुरू की गई थी। इस योजना का मुख्य उद्देश्य ‘funding the unfunded’ यानी उन छोटे उद्यमियों को वित्तीय सहायता देना है, जिन्हें बैंकों से लोन नहीं मिल पाता। यह योजना प्रधानमंत्री नरेंद्र मोदी द्वारा शुरू की गई थी और तब से इसने पूरे देश में लाखों लोगों को रोज़गार और आत्मनिर्भरता प्रदान की है

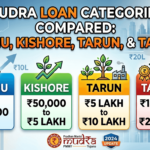

मुद्रा लोन की चार श्रेणियाँ

मुद्रा लोन को लोन की राशि के आधार पर चार भागों में बांटा गया है:

- शिशु (Shishu): ₹50,000 तक — यह नए या बहुत छोटे व्यवसायों के लिए है। अगर आप पहली बार कोई व्यवसाय शुरू कर रहे हैं, तो यह आपकी श्रेणी है

- किशोर (Kishore): ₹50,001 से ₹5 लाख तक — बढ़ते व्यवसायों या उपकरणों की खरीद के लिए। अगर आपका व्यवसाय 1-3 साल पुराना है, तो आप इसके लिए आवेदन कर सकते हैं

- तरुण (Tarun): ₹5 लाख से ₹10 लाख तक — स्थापित माइक्रो उद्यमों के विस्तार के लिए। यह उन लोगों के लिए है जिनका व्यवसाय 3+ साल से चल रहा हो और अच्छा रिपेमेंट रिकॉर्ड हो

- तरुण प्लस (Tarun Plus): ₹10 लाख से ₹20 लाख तक — यह नई श्रेणी 2024-25 के बजट में जोड़ी गई है, जो अच्छे रिपेमेंट रिकॉर्ड वाले तरुण लोनधारकों को मिलती है

मुद्रा लोन की मुख्य विशेषताएँ

- कोई गारंटी या जमानत नहीं: मुद्रा लोन के लिए आपको कोई संपत्ति गिरवी नहीं रखनी पड़ती। यह इस योजना की सबसे अच्छी विशेषता है

- लचीली अवधि: आप 3 से 7 साल तक की अवधि में लोन चुका सकते हैं। अवधि जितनी लंबी होगी, आपकी EMI उतनी कम होगी

- विभिन्न लेंडर्स: यह लोन सरकारी बैंकों, निजी बैंकों, क्षेत्रीय ग्रामीण बैंकों (RRB), MFI और NBFC से मिल सकता है

- महिलाओं के लिए छूट: कई बैंक महिला आवेदकों को 0.25% तक की ब्याज दर में छूट देते हैं

💡 प्रो टिप:

अगर आप कम राशि (शिशु श्रेणी) के लिए आवेदन कर रहे हैं, तो मुद्रा कार्ड के बारे में जानें — यह एक रुपे डेबिट कार्ड है जिस पर आप जितना ज़रूरत हो, उतना ही पैसा निकाल सकते हैं और सिर्फ उसी पर ब्याज देना होता है। इससे आपका ब्याज का बोझ काफी कम हो सकता है

📊 आँकड़ा:

मुद्रा योजना के तहत अब तक पूरे देश में 40 करोड़ से अधिक लोन दिए जा चुके हैं, जिनमें से 60% से अधिक शिशु श्रेणी के हैं — यह दर्शाता है कि छोटे उद्यमियों को इस योजना से सबसे अधिक लाभ हुआ है

SBI, PNB, HDFC और अन्य बैंकों की ब्याज दरों की विस्तृत तुलना

एक तय ब्याज दर क्यों नहीं है?

यह समझना बहुत ज़रूरी है — मुद्रा एक गवर्नमेंट स्कीम है, कोई लोन प्रोडक्ट नहीं। इसका मतलब है कि हर बैंक अपनी ब्याज दर खुद तय करता है। दरें MCLR (Marginal Cost of Funds Based Lending Rate) और आपकी क्रेडिट प्रोफाइल पर आधारित होती हैं। RBI के रेपो रेट में बदलाव से भी बैंकों की दरें प्रभावित होती हैं। इसलिए, आवेदन करने से पहले अपनी नज़दीकी बैंक शाखा में जाकर वर्तमान ‘कार्ड रेट’ ज़रूर पूछें

सरकारी बैंकों की ब्याज दरें

सरकारी बैंक आमतौर पर निजी बैंकों की तुलना में कम ब्याज दर देते हैं — लगभग 8.5% से 12% के बीच। इन बैंकों में SBI सबसे कम दर देता है, उसके बाद PNB का नंबर आता है। Bank of Baroda और Canara Bank भी प्रतिस्पर्धी दरें देते हैं, खासकर पुराने ग्राहकों को

तुलना तालिका — सरकारी बैंक (अनुमानित दरें 2026):

मुद्रा लोन ब्याज दरें: विस्तृत तुलना

| बैंक का नाम | शिशु (₹50,000 तक) | किशोर (₹50,001–₹5 लाख) | तरुण (₹5–10 लाख) | तरुण प्लस (₹10–20 लाख) |

|---|---|---|---|---|

| SBI | 8.85% – 9.75% | 9.75% – 10.75% | 10.25% – 11.50% | 11.00% – 12.00% |

| PNB | 9.40% – 10.00% | 9.75% – 10.50% | 10.00% – 11.25% | 11.00% – 12.50% |

| Bank of Baroda | 9.15% – 10.25% | 9.75% – 11.00% | 10.25% – 11.50% | 11.25% – 12.50% |

| Canara Bank | 9.25% – 10.50% | 10.00% – 11.25% | 10.50% – 12.00% | 11.50% – 13.00% |

| Union Bank | 9.00% – 10.25% | 9.75% – 11.00% | 10.50% – 12.00% | 11.50% – 13.00% |

स्रोत: शारदा एसोसिएट्स, सीए फर्म और बैंकों की आधिकारिक वेबसाइटें

निजी बैंकों की ब्याज दरें

निजी बैंक डिजिटल प्रोसेसिंग में तेज़ होते हैं, लेकिन उनकी दरें सरकारी बैंकों से 1-2% अधिक होती हैं। HDFC Bank की प्रोसेसिंग बहुत तेज़ है, लेकिन इसके लिए आपको ज़्यादा ब्याज चुकाना पड़ता है। ICICI और Axis Bank भी इसी श्रेणी में आते हैं — लोन जल्दी मिल जाता है लेकिन दरें थोड़ी अधिक होती हैं

निजी बैंकों में मुद्रा लोन: ब्याज दरें और शुल्क

| बैंक का नाम | शिशु | किशोर | तरुण | प्रोसेसिंग शुल्क |

|---|---|---|---|---|

| HDFC Bank | 10.00% – 12.50% | 10.75% – 13.00% | 11.50% – 14.00% | 0.50% – 1.00% |

| ICICI Bank | 10.25% – 12.75% | 11.00% – 13.25% | 12.00% – 14.50% | 0.75% – 1.50% |

| Axis Bank | 10.50% – 13.00% | 11.25% – 13.50% | 12.25% – 15.00% | 1.00% – 2.00% |

स्रोत: शारदा एसोसिएट्स, सीए फर्म और बैंकों की आधिकारिक वेबसाइटें

NBFC और MFI की ब्याज दरें

NBFC (जैसे Lendingkart, FlexiLoans) और MFI आसानी से लोन देते हैं लेकिन दरें 14% से 30% तक हो सकती हैं। ये उन लोगों के लिए हैं जिन्हें बैंकों से लोन नहीं मिलता — शायद क्रेडिट स्कोर कम हो या दस्तावेज़ पूरे न हों। लेकिन ध्यान रखें, इनसे लोन लेना बहुत महंगा पड़ सकता है। अगर संभव हो तो पहले सरकारी बैंकों से ही लोन लेने की कोशिश करें

🤔 क्या आप जानते हैं?

अगर आपका क्रेडिट स्कोर 700 से कम है, तो NBFC से लोन लेना आसान हो सकता है, लेकिन आपको ज़्यादा ब्याज चुकाना पड़ेगा। क्रेडिट स्कोर सुधारने के बाद सरकारी बैंक से लोन लेना अधिक फायदेमंद हो सकता है

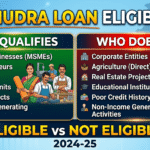

मुद्रा लोन के लिए पात्रता मानदंड

बुनियादी पात्रता शर्तें

- भारतीय नागरिक: केवल भारतीय नागरिक ही आवेदन कर सकते हैं। विदेशी नागरिक या NRI इस योजना के पात्र नहीं हैं

- उम्र: 18 से 65 साल के बीच। आपको लोन लेने के समय 18 साल पूरे होने चाहिए और चुकौती अवधि के दौरान 65 साल से अधिक नहीं होना चाहिए

- बिजनेस होना चाहिए: आपके पास कोई छोटा व्यवसाय होना चाहिए — जैसे दुकान, मैन्युफैक्चरिंग, या सेवाओं से जुड़ा काम। कृषि से जुड़े काम (खेती, पशुपालन) भी पात्र हैं, लेकिन कुछ शर्तों के साथ

- डिफ़ॉल्टर न हों: किसी भी बैंक या NBFC में आपका कोई डिफ़ॉल्ट खाता नहीं होना चाहिए। अगर आपका पुराना लोन डिफ़ॉल्ट हो चुका है, तो नया लोन नहीं मिलेगा

श्रेणी-वार पात्रता

हर श्रेणी के लिए अलग-अलग ज़रूरतें हैं:

- शिशु: पहली बार लोन लेने वाले या नए उद्यमी। छोटा व्यवसाय शुरू करने के लिए। इसमें कोई पुराना बिजनेस होना ज़रूरी नहीं है — बस एक अच्छा बिजनेस प्लान होना चाहिए

- किशोर: 1-3 साल से चल रहे व्यवसाय, जो बढ़ना चाहते हैं। इसके लिए आपको पिछले 1 साल के बैंक स्टेटमेंट और बिजनेस प्रूफ देने होंगे

- तरुण: स्थापित व्यवसाय (3+ साल), अच्छा रिपेमेंट रिकॉर्ड। इसके लिए ITR और GST रजिस्ट्रेशन अनिवार्य है

- तरुण प्लस: तरुण लोनधारक जिन्होंने समय पर लोन चुकाया हो। यह एक “लॉयल्टी” श्रेणी है — अगर आपने तरुण लोन अच्छे से चुकाया है, तो आप इस नई श्रेणी के पात्र हैं

महिला उद्यमियों के लिए विशेष लाभ

क्या आप एक महिला उद्यमी हैं? तो आपके लिए खुशखबरी है — कई बैंक महिला आवेदकों को 0.25% तक की छूट देते हैं। Bank of Maharashtra के पास महिलाओं के लिए विशेष कार्यक्रम हैं। इसके अलावा, कुछ बैंक महिलाओं के लिए प्रोसेसिंग शुल्क भी माफ कर देते हैं। यह सरकार की “महिला सशक्तिकरण” पहल का हिस्सा है, जो महिलाओं को आत्मनिर्भर बनाने के लिए बनाई गई है

UP सरकार का समर्थन

📊 आँकड़ा:

उत्तर प्रदेश में 2024-25 के दौरान 47 लाख से अधिक मुद्रा लोन दिए गए हैं, जिनकी कुल राशि ₹49,501 करोड़ है। यह दर्शाता है कि UP सरकार और बैंक इस योजना को गंभीरता से ले रहे हैं। अगर आप UP में रहते हैं, तो आपके लिए मुद्रा लोन लेना आसान है क्योंकि बैंकों को लोन बाँटने के लिए प्रोत्साहित किया जा रहा है। आपको बस सही दस्तावेज़ और एक अच्छा बिजनेस प्लान चाहिए

मुद्रा लोन के लिए आवश्यक दस्तावेज़

सभी आवेदकों के लिए अनिवार्य दस्तावेज़

- आधार कार्ड और पैन कार्ड — ये सबसे ज़रूरी हैं। बिना इनके लोन नहीं मिलता

- पता प्रमाण — बिजली का बिल, वोटर आईडी, या रेंट एग्रीमेंट। अगर आप किराए पर रहते हैं, तो मकान मालिक का नो-ऑब्जेक्शन सर्टिफिकेट भी ले लें

- बिजनेस प्रूफ — UDYAM/MSME रजिस्ट्रेशन (यह सभी मुद्रा लोन के लिए अनिवार्य है)। यह ऑनलाइन मुफ्त में हो जाता है, इसमें किसी एजेंट की ज़रूरत नहीं है

- बैंक स्टेटमेंट — पिछले 6 महीने का। अगर आपके पास बिजनेस बैंक खाता नहीं है, तो व्यक्तिगत खाते का स्टेटमेंट भी चल जाता है, लेकिन बिजनेस खाता बेहतर है

- फोटो — पासपोर्ट साइज़ (2 कॉपी)

- बिजनेस प्लान — आपको क्या करना है और उसका खर्च क्या होगा। यह एक साधारण पेपर पर भी लिख सकते हैं, बहुत फॉर्मल होने की ज़रूरत नहीं है

किशोर और तरुण लोन के लिए अतिरिक्त दस्तावेज़

- GST रजिस्ट्रेशन — अगर आपका सालाना टर्नओवर ₹40 लाख से अधिक है, तो GST अनिवार्य है

- पिछले 1-3 साल के ITR — अगर आप इनकम टैक्स फाइल करते हैं, तो ITR की कॉपी दें। अगर नहीं, तो एक सेल्फ-डिक्लेरेशन भी चल सकता है

- शॉप/व्यवसाय लाइसेंस — अगर आपके व्यवसाय के लिए कोई लाइसेंस ज़रूरी है, तो उसकी कॉपी दें

RTE अभिभावकों के लिए डॉक्यूमेंट चेकलिस्ट

अगर आप एक अभिभावक हैं और RTE कोटे के तहत बच्चे का दाखिला करा रहे हैं, तो बैंक के लिए ये दस्तावेज़ काम आएंगे:

- आपकी आय का प्रमाण (RTE के लिए भी यही चाहिए था) — जैसे BPL कार्ड, आय प्रमाण पत्र, या जॉब कार्ड

- जाति/EWS प्रमाण पत्र — अगर आप EWS या OBC/SC/ST श्रेणी में आते हैं

- बच्चे की बर्थ सर्टिफिकेट (उम्र प्रमाण के लिए) — हालाँकि यह लोन के लिए सीधे नहीं चाहिए, लेकिन बैंक आपकी पहचान के लिए पूछ सकता है

💡 प्रो टिप:

सभी दस्तावेज़ों की सेल्फ-अटेस्टेड कॉपियाँ रखें और मूल दस्तावेज़ भी साथ ले जाएँ — बैंक मिलान कर सकता है। “सेल्फ-अटेस्टेड” का मतलब है कि आप हर कॉपी पर खुद हस्ताक्षर करके लिखें “True Copy” या “सत्यापित”। इसके लिए किसी गज़टेड अधिकारी की ज़रूरत नहीं है, आप खुद कर सकते हैं

मुद्रा लोन आवेदन की चरण-दर-चरण प्रक्रिया

चरण 1 — बैंक का चुनाव करें

पहले तय करें कि आप किस बैंक से लोन लेना चाहते हैं। SBI/PNB सबसे सस्ती दरें देते हैं, HDFC/ICICI तेज़ी से लोन देते हैं। यूपी ग्रामीण क्षेत्रों के लिए Sarva UP Gramin Bank भी एक अच्छा विकल्प हो सकता है — इनकी दरें SBI के बराबर होती हैं और ये ग्रामीण क्षेत्रों में अधिक सहायक होते हैं

चरण 2 — सभी आवश्यक दस्तावेज़ इकट्ठा करें

ऊपर दी गई लिस्ट के मुताबिक सभी दस्तावेज़ जमा कर लें। UDYAM रजिस्ट्रेशन ज़रूर करवाएँ — यह ऑनलाइन मुफ्त होता है और इसमें 5-10 मिनट से अधिक नहीं लगते। UDYAM रजिस्ट्रेशन के बिना आपका लोन आवेदन स्वीकार नहीं होगा, चाहे वह शिशु श्रेणी का ही क्यों न हो

चरण 3 — मुद्रा आवेदन फॉर्म भरें

- बैंक ब्रांच में जाकर या ऑनलाइन आवेदन करें

- www.mudra.org.in से फॉर्म डाउनलोड कर सकते हैं

- Jan Samarth पोर्टल (www.jansamarth.in) पर भी आवेदन होता है — यह एक केंद्रीय पोर्टल है जहाँ आप एक ही जगह पर सभी सरकारी योजनाओं के लिए आवेदन कर सकते हैं

- फॉर्म भरते समय सभी जानकारी सही-सही भरें — गलत जानकारी आपके लोन को रिजेक्ट करा सकती है

चरण 4 — आवेदन जमा करें और स्टेटस ट्रैक करें

लोन स्वीकृत होने पर पैसा आपके खाते में आ जाता है (किशोर/तरुण) या मुद्रा कार्ड जारी होता है (शिशु)। अपने आवेदन की स्थिति आप ऑनलाइन या बैंक ब्रांच में जाकर चेक कर सकते हैं। आमतौर पर लोन स्वीकृत होने में 7-15 दिन लगते हैं, लेकिन यह बैंक और आपके दस्तावेज़ों पर निर्भर करता है

💡 प्रो टिप:

आवेदन करने के 7 दिन बाद एक बार बैंक ब्रांच जाकर स्टेटस ज़रूर पूछें — इससे बैंक को पता चलता है कि आप गंभीर हैं और आपका आवेदन जल्दी प्रोसेस हो सकता है

मुद्रा लोन आवेदन में आम गलतियाँ

गलती 1 — सरकारी ब्याज दर को स्थिर मान लेना

बहुत लोग सोचते हैं कि मुद्रा लोन पर एक तय कम ब्याज दर है। ऐसा नहीं है — हर बैंक अलग दर लेता है और वह भी आपके क्रेडिट स्कोर पर निर्भर करती है। कम से कम 3-4 बैंकों की दरें ज़रूर चेक करें! एक बैंक में 8.85% मिल रहा है और दूसरे में 10.5% — अंतर देखिए और सबसे सस्ता बैंक चुनिए

गलती 2 — शिशु लोन के लिए मुद्रा कार्ड का सही उपयोग न करना

🤔 क्या आपको पता है? शिशु लोन मुद्रा कार्ड के रूप में मिलता है — आप जितनी ज़रूरत हो उतनी ही राशि निकाल सकते हैं और बाकी पर ब्याज नहीं लगता। यह आपके ब्याज का बोझ कम कर सकता है! उदाहरण के लिए, अगर आपको ₹50,000 का लोन मिला है लेकिन आपको सिर्फ ₹20,000 की ज़रूरत है, तो आप सिर्फ ₹20,000 निकालें और बाकी ₹30,000 पर ब्याज न दें

गलती 3 — UDYAM रजिस्ट्रेशन को नज़रअंदाज़ करना

⚠️ Important Note:

UDYAM/MSME रजिस्ट्रेशन अब ₹50,000 के शिशु लोन के लिए भी अनिवार्य है। बिना रजिस्ट्रेशन के आवेदन रिजेक्ट हो सकता है। यह रजिस्ट्रेशन ऑनलाइन मुफ्त में होता है — किसी एजेंट को पैसे देने की ज़रूरत नहीं है। बस UDYAM पोर्टल पर जाएँ, आधार से लॉगिन करें, और फॉर्म भरें। 10 मिनट में काम हो जाता है

गलती 4 — क्रेडिट स्कोर न चेक करना

क्या आपका CIBIL स्कोर 700 से अधिक है?

यह आपकी ब्याज दर और लोन स्वीकृति दोनों को प्रभावित करता है। आवेदन से पहले अपना स्कोर जाँच लें — अगर 700 से कम है, तो पहले उसे सुधारें। क्रेडिट स्कोर सुधारने के लिए पुराने लोन की EMI समय पर चुकाएँ, क्रेडिट कार्ड का बिल समय पर भरें, और ज़्यादा लोन न लें

गलती 5 — गलत लेंडर का चुनाव करना

सरकारी बैंक दरें कम रखते हैं लेकिन प्रोसेसिंग में समय लगता है। NBFC तेज़ हैं पर 2-3% ज़्यादा ब्याज लेते हैं

आपकी प्राथमिकता क्या है — सस्ता लोन या जल्दी लोन?

इसके हिसाब से चुनें। अगर आपको पैसे की जल्दी नहीं है, तो SBI या PNB से लोन लें। अगर आपात स्थिति है और तुरंत पैसा चाहिए, तो HDFC या ICICI जा सकते हैं — लेकिन ज़्यादा ब्याज चुकाने के लिए तैयार रहें

मुद्रा लोन से संबंधित नवीनतम अपडेट (2025–2026)

तरुण प्लस — ₹20 लाख की नई लोन श्रेणी

Budget 2024-25 में मुद्रा लोन की सीमा को दोगुना करके ₹20 लाख कर दिया गया है। इसके लिए एक नई श्रेणी “तरुण प्लस” बनाई गई है, जो केवल उन्हीं लोनधारकों को मिलती है जिन्होंने पहले तरुण लोन (₹5-10 लाख) को समय पर चुकाया हो। यह एक “लॉयल्टी” योजना है — अच्छा रिपेमेंट रिकॉर्ड रखने वालों को ज़्यादा लोन मिलता है

मुद्रा योजना के तहत NPA दरें (आधिकारिक डेटा)

📊 आँकड़ा:

मुद्रा लोन का NPA (Non-Performing Asset — लोन जो चुकाया नहीं गया) बकाया राशि के विरुद्ध मार्च 2025 तक 9.81% हो गया है, जो 2018 में 5.47% था। हालाँकि, डिस्बर्समेंट के विरुद्ध NPA 2.19% है, जो 2018 के 2.71% से कम है। इसका मतलब है कि जितना लोन दिया गया है, उसमें से डिफ़ॉल्ट का प्रतिशत कम हुआ है, लेकिन पुराने डिफ़ॉल्ट लोनों की संख्या बढ़ी है। सरकार इस पर काम कर रही है और NPA कम करने के लिए नए नियम बना रही है

सरकार द्वारा योजना सुधार के लिए उठाए गए कदम

सरकार ने मुद्रा योजना को बेहतर बनाने के लिए कई कदम उठाए हैं:

- जागरूकता अभियान: ग्रामीण और शहरी दोनों क्षेत्रों में मुद्रा लोन के बारे में प्रचार किया जा रहा है

- सरलीकृत फॉर्म: अब आवेदन फॉर्म पहले से सरल हो गए हैं और ऑनलाइन आवेदन की सुविधा भी है

- क्रेडिट गारंटी स्कीम: सरकार ने CGTMSE (Credit Guarantee Fund Trust for Micro and Small Enterprises) के तहत गारंटी कवर बढ़ाया है, जिससे बैंकों को आसानी से लोन देने का साहस मिलता है

- मुद्रा नोडल अधिकारी: हर बैंक में मुद्रा लोन के लिए नोडल अधिकारी नियुक्त किए गए हैं, जिनसे आप मदद ले सकते हैं

RTE अभिभावक मुद्रा लोन से कैसे लाभ उठा सकते हैं?

क्या आप RTE अभिभावक हैं और बच्चे के स्कूल के अतिरिक्त खर्चों को लेकर चिंतित हैं? RTE एक्ट 2009 के तहत 6-14 साल के बच्चों को मुफ्त शिक्षा मिलती है, लेकिन स्कूल की वर्दी, किताबें, ट्रांसपोर्ट और ट्यूशन (कक्षा 8 के बाद) के खर्च सरकार नहीं देती। मुद्रा लोन, खासकर शिशु श्रेणी (₹50,000) का लोन, आपको एक छोटा व्यवसाय शुरू करने में मदद कर सकता है। उस व्यवसाय से होने वाली कमाई से आप बच्चे के इन अतिरिक्त खर्चों को पूरा कर सकते हैं

छोटा व्यवसाय शुरू करके बच्चे की पढ़ाई में सहायता करें

अगर आप एक छोटा व्यवसाय शुरू करते हैं — जैसे किराने की दुकान, सिलाई का काम, ठेला, फल-सब्जी की दुकान, या घर पर टिफिन सेवा — तो शिशु लोन (₹50,000) से आपको शुरुआती पूंजी मिल सकती है। इससे होने वाली कमाई से आप बच्चे की वर्दी, किताबों और कोचिंग का खर्च उठा सकते हैं। यह एक “आत्मनिर्भर” बनने का रास्ता है — आप सरकारी सहायता पर निर्भर न रहकर खुद कमाई कर सकते हैं

📊 आँकड़ा: उत्तर प्रदेश में 2024-25 के दौरान 47 लाख से अधिक मुद्रा लोन दिए गए हैं, जिनमें से एक बड़ा हिस्सा छोटे व्यवसायियों और दैनिक मजदूरों को मिला है। यह साबित करता है कि मुद्रा लोन ग्रामीण और शहरी दोनों क्षेत्रों के लोगों के लिए उपलब्ध है

UP सरकार का समर्थन और सहयोग

📊 आँकड़ा:

उत्तर प्रदेश सरकार ने मुद्रा लोन को बढ़ावा देने के लिए कई कदम उठाए हैं। 2024-25 में ₹49,501 करोड़ से अधिक की राशि मुद्रा लोन के रूप में बाँटी गई है। बैंकों को मुद्रा लोन बाँटने के लिए प्रोत्साहित किया जा रहा है और हर ज़िले में मुद्रा कैंप लगाए जा रहे हैं। यह आपके लिए एक बड़ा अवसर है — अगर आपके पास एक छोटा व्यवसाय शुरू करने का विचार है, तो अब समय है आवेदन करने का

👨🏫 विशेषज्ञ की राय:

“मुद्रा लोन RTE अभिभावकों के लिए एक अनदेखा अवसर है। RTE तो बच्चे की मुफ्त शिक्षा सुनिश्चित करता है, लेकिन मुद्रा लोन से अभिभावक आत्मनिर्भर बन सकते हैं और अपनी आमदनी बढ़ा सकते हैं। इससे बच्चे को बेहतर शिक्षा और सुविधाएँ मिल सकती हैं।” — श्री राजेश कुमार सिंह, पूर्व जिला शिक्षा अधिकारी, लखनऊ

अक्सर पूछे जाने वाले प्रश्न (FAQ)

प्रश्न 1: SBI में मुद्रा लोन की ब्याज दर क्या है?

SBI में शिशु श्रेणी के लिए ब्याज दर 8.85% से 9.75% के बीच है, जोकि देश में सबसे कम है। किशोर के लिए 9.75%–10.75% और तरुण के लिए 10.25%–11.50% है। यह आपके क्रेडिट स्कोर और बैंक के साथ आपके संबंधों पर निर्भर करता है। SBI की शाखा में जाकर अपने कार्ड रेट के बारे में पूछना सबसे अच्छा है

प्रश्न 2: PNB में मुद्रा लोन की ब्याज दर क्या है?

PNB में शिशु के लिए 9.40% से 10.00% की दर से शुरू होती है। यह SBI के बाद दूसरी सबसे कम दर है और बड़े विकल्पों में से एक है। किशोर के लिए 9.75%–10.50% और तरुण के लिए 10.00%–11.25% है। PNB भी SBI की तरह ही सस्ता और भरोसेमंद विकल्प है

प्रश्न 3: HDFC Bank में मुद्रा लोन की ब्याज दर क्या है?

HDFC Bank में शिशु श्रेणी के लिए ब्याज दर 10.00% से 12.50% है। यह SBI और PNB से 1-2% अधिक है, लेकिन HDFC की डिजिटल प्रोसेसिंग तेज़ है और लोन जल्दी मिल जाता है। अगर आपको पैसों की जल्दी है, तो HDFC अच्छा विकल्प हो सकता है, लेकिन ज़्यादा ब्याज चुकाने के लिए तैयार रहें

प्रश्न 4: क्या मैं बच्चे की स्कूल फीस के लिए सीधे मुद्रा लोन ले सकता/सकती हूँ?

मुद्रा लोन का मुख्य उद्देश्य आय-उत्पादक व्यवसाय शुरू करना या बढ़ाना है, स्कूल फीस देना इसका प्रत्यक्ष उद्देश्य नहीं है। हाँ, आप एक छोटा व्यवसाय शुरू करने के लिए लोन ले सकते हैं और उस कमाई से बच्चे की फीस और अन्य खर्चों को पूरा कर सकते हैं। यह एक अप्रत्यक्ष लेकिन प्रभावी तरीका है

प्रश्न 5: शिशु, किशोर और तरुण लोन में क्या अंतर है?

ये मुद्रा लोन की तीन मुख्य श्रेणियाँ हैं:

- शिशु: ₹50,000 तक — नए या छोटे व्यवसायों के लिए

- किशोर: ₹50,001 से ₹5 लाख — बढ़ते व्यवसायों के लिए

- तरुण: ₹5 से ₹10 लाख — स्थापित व्यवसायों के लिए

- तरुण प्लस: ₹10 से ₹20 लाख — अच्छे रिपेमेंट रिकॉर्ड वाले तरुण लोनधारकों के लिए

प्रश्न 6: क्या मुद्रा लोन के लिए कोई गारंटी या जमानत चाहिए?

नहीं — मुद्रा लोन पूरी तरह से गारंटी-मुक्त (कोलैटरल-फ्री) है। आपको कोई संपत्ति, जमीन या कोई गारंटर नहीं देना होता। यह इस योजना की सबसे अच्छी विशेषता है और इसी वजह से गरीब से गरीब व्यक्ति भी इसका लाभ ले सकता है

प्रश्न 7: मुद्रा लोन की चुकौती अवधि कितनी होती है?

आप 3 से 7 साल तक की अवधि में लोन चुका सकते हैं। SBI और PNB में 7 साल तक की अवधि मिलती है, जबकि कुछ निजी बैंक 5 साल तक देते हैं। अवधि जितनी लंबी होगी, EMI उतनी कम होगी, लेकिन कुल ब्याज थोड़ा अधिक होगा। आप अपनी आमदनी के हिसाब से अवधि चुन सकते हैं

प्रश्न 8: मुद्रा कार्ड क्या है और यह कैसे काम करता है?

मुद्रा कार्ड एक रुपे डेबिट कार्ड है जो शिशु श्रेणी के लोनधारकों को मिलता है। आपको पूरी लोन राशि एक साथ नहीं मिलती, बल्कि जितनी ज़रूरत हो, उतनी निकाल सकते हैं और सिर्फ निकाली गई राशि पर ब्याज देना पड़ता है। इससे आपका ब्याज बचता है क्योंकि आपको पूरी राशि पर ब्याज नहीं देना पड़ता, बल्कि जितना इस्तेमाल किया, उतने पर

प्रश्न 9: क्या मुद्रा लोन UP ग्रामीण बैंकों (RRB) के माध्यम से उपलब्ध है?

हाँ! Sarva UP Gramin Bank सहित सभी क्षेत्रीय ग्रामीण बैंक (RRB) मुद्रा लोन देते हैं। इनकी दरें सरकारी बैंकों के समान होती हैं — सटीक जानकारी के लिए अपनी निकटतम शाखा से संपर्क करें। ग्रामीण क्षेत्रों में ये बैंक अधिक सहायक होते हैं और ग्रामीण लोगों की ज़रूरतों को बेहतर समझते हैं

प्रश्न 10: अपने मुद्रा लोन आवेदन की स्थिति कैसे चेक करूँ?

आप अपने आवेदन की स्थिति निम्नलिखित तरीकों से चेक कर सकते हैं:

- Jan Samarth पोर्टल (www.jansamarth.in) पर ऑनलाइन लॉगिन करके

- अपने बैंक की ब्रांच में जाकर

- बैंक की ऑनलाइन बैंकिंग पोर्टल पर

- मुद्रा की आधिकारिक वेबसाइट (www.mudra.org.in) पर

अगर 15 दिन से अधिक हो गए हैं और कोई जवाब नहीं आया, तो बैंक शाखा में जाकर पूछें

प्रश्न 11: अगर मेरा मुद्रा लोन रिजेक्ट हो जाए तो क्या करूँ?

अगर आपका लोन रिजेक्ट हो जाता है, तो पहले रिजेक्शन का कारण समझें — यह आमतौर पर दस्तावेज़ों में कमी, कम क्रेडिट स्कोर, या अपूर्ण फॉर्म के कारण होता है। कारण जानने के बाद उसे ठीक करें — दस्तावेज़ पूरे करें, क्रेडिट स्कोर सुधारें, फिर दूसरे बैंक में आवेदन करें। आप बैंक के मुद्रा नोडल अधिकारी से भी मदद ले सकते हैं

प्रश्न 12: क्या मुद्रा लोन पर सरकार कोई सब्सिडी या छूट देती है?

मुद्रा लोन पर सीधे कोई सब्सिडी नहीं है, लेकिन महिलाओं को 0.25% ब्याज छूट मिलती है। इसके अलावा, CGTMSE (Credit Guarantee Fund Trust for Micro and Small Enterprises) के तहत लोन की गारंटी होती है, जिससे बैंक आसानी से लोन दे पाते हैं। कुछ राज्य सरकारों की अपनी सब्सिडी स्कीमें भी हो सकती हैं, इसके लिए अपने राज्य के उद्योग विभाग से संपर्क करें

प्रश्न 13: मुद्रा लोन और RTE के बीच क्या संबंध है?

RTE बच्चों को मुफ्त शिक्षा देता है, जबकि मुद्रा लोन अभिभावकों को आत्मनिर्भर बनाता है। RTE से बच्चा स्कूल में पढ़ सकता है, और मुद्रा लोन से अभिभावक एक छोटा व्यवसाय शुरू कर सकता है, जिससे परिवार की आमदनी बढ़ती है और बच्चे को बेहतर शिक्षा के लिए संसाधन मिलते हैं। दोनों योजनाएँ एक-दूसरे की पूरक हैं

प्रश्न 14: क्या मैं एक से अधिक मुद्रा लोन ले सकता/सकती हूँ?

हाँ, लेकिन शर्तों के साथ। आप शिशु → किशोर → तरुण → तरुण प्लस की श्रृंखला में आगे बढ़ सकते हैं, लेकिन हर बार पिछले लोन को समय पर चुकाना होगा। एक ही श्रेणी में दोबारा लोन लेना मुश्किल है, लेकिन बैंक की नीति पर निर्भर करता है। अच्छा रिपेमेंट रिकॉर्ड होने पर आप अगली श्रेणी के लिए आवेदन कर सकते हैं

निष्कर्ष — आपके लिए किस बैंक का मुद्रा लोन सबसे अच्छा है?

मुद्रा लोन योजना (PMMY) छोटे उद्यमियों और अभिभावकों के लिए एक बेहतरीन अवसर है, जो बिना किसी गारंटी के अपना व्यवसाय शुरू करना या बढ़ाना चाहते हैं। इस आर्टिकल में हमने आपको सभी बड़े बैंकों — SBI, PNB, HDFC, ICICI, Bank of Baroda, Canara Bank और UP ग्रामीण बैंक — की ब्याज दरों की विस्तार से तुलना कराई। अब आप समझ गए होंगे कि किस बैंक में कितनी दर है और कौन-सा बैंक आपके लिए सबसे अच्छा रहेगा

जल्दी-से-जल्दी चुनें:

- सबसे कम ब्याज दर चाहिए? → SBI (शिशु: 8.85% से) या PNB (शिशु: 9.40% से) चुनें

- जल्दी लोन चाहिए? → HDFC Bank या ICICI Bank की डिजिटल प्रोसेसिंग तेज़ है, हालाँकि ब्याज दर 1-2% अधिक है

- UP के ग्रामीण क्षेत्र में हैं? → Sarva UP Gramin Bank एक बढ़िया विकल्प है, जो ग्रामीण ज़रूरतों को समझता है

- महिला उद्यमी हैं? → Bank of Maharashtra या अन्य बैंकों में महिलाओं को छूट के बारे में पूछें — 0.25% तक की छूट मिल सकती है

याद रखें: ब्याज दरें RBI के रेपो रेट में बदलाव के साथ बदलती रहती हैं, इसलिए आवेदन से पहले अपने बैंक की शाखा में जाकर वर्तमान ‘कार्ड रेट’ ज़रूर पूछें। इसके अलावा, मुद्रा लोन RTE अभिभावकों के लिए एक अनदेखा अवसर है — आप शिशु लोन से एक छोटा व्यवसाय शुरू करके अपनी आमदनी बढ़ा सकते हैं और बच्चे को बेहतर शिक्षा दे सकते हैं

👨🏫 विशेषज्ञ की राय:

“मुद्रा लोन को सिर्फ एक बिजनेस लोन न समझें — यह आत्मनिर्भरता का एक साधन है। RTE अभिभावकों के लिए यह अवसर है कि वे अपनी आमदनी बढ़ाएँ और बच्चों को बेहतर शिक्षा प्रदान करें। SBI और PNB सबसे कम दर देते हैं, लेकिन UP ग्रामीण बैंक भी उतने ही अच्छे हैं। अपनी ज़रूरत के हिसाब से बैंक चुनें।” — श्रीमती प्रीति शर्मा, बैंकिंग लोकपाल प्रतिनिधि, लखनऊ क्षेत्र

🚀 अभी कार्रवाई करें

आज ही अपनी नज़दीकी SBI, PNB या UP ग्रामीण बैंक शाखा में जाएँ और मुद्रा लोन आवेदन फॉर्म माँगें

- UDYAM रजिस्ट्रेशन ऑनलाइन करवाएँ — यह मुफ्त और अनिवार्य है। 10 मिनट में काम हो जाता है

- अपने CIBIL स्कोर की जाँच करें — अगर 700 से कम है, तो पहले उसे सुधारने की कोशिश करें और फिर आवेदन करें

- कम ब्याज दर के लिए कम-से-कम 3 बैंकों में दर पूछें और तुलना करें

- अगर RTE अभिभावक हैं, तो शिशु श्रेणी के लोन पर ध्यान दें — ₹50,000 का लोन आपकी छोटी दुकान या व्यवसाय की शुरुआत कर सकता है

यह लेख rteup.com पर प्रकाशित किया गया है — उत्तर प्रदेश में RTE प्रवेश, सरकारी स्कूल शिक्षा और अभिभावक सहायता के लिए आपका भरोसेमंद संसाधन