Introduction

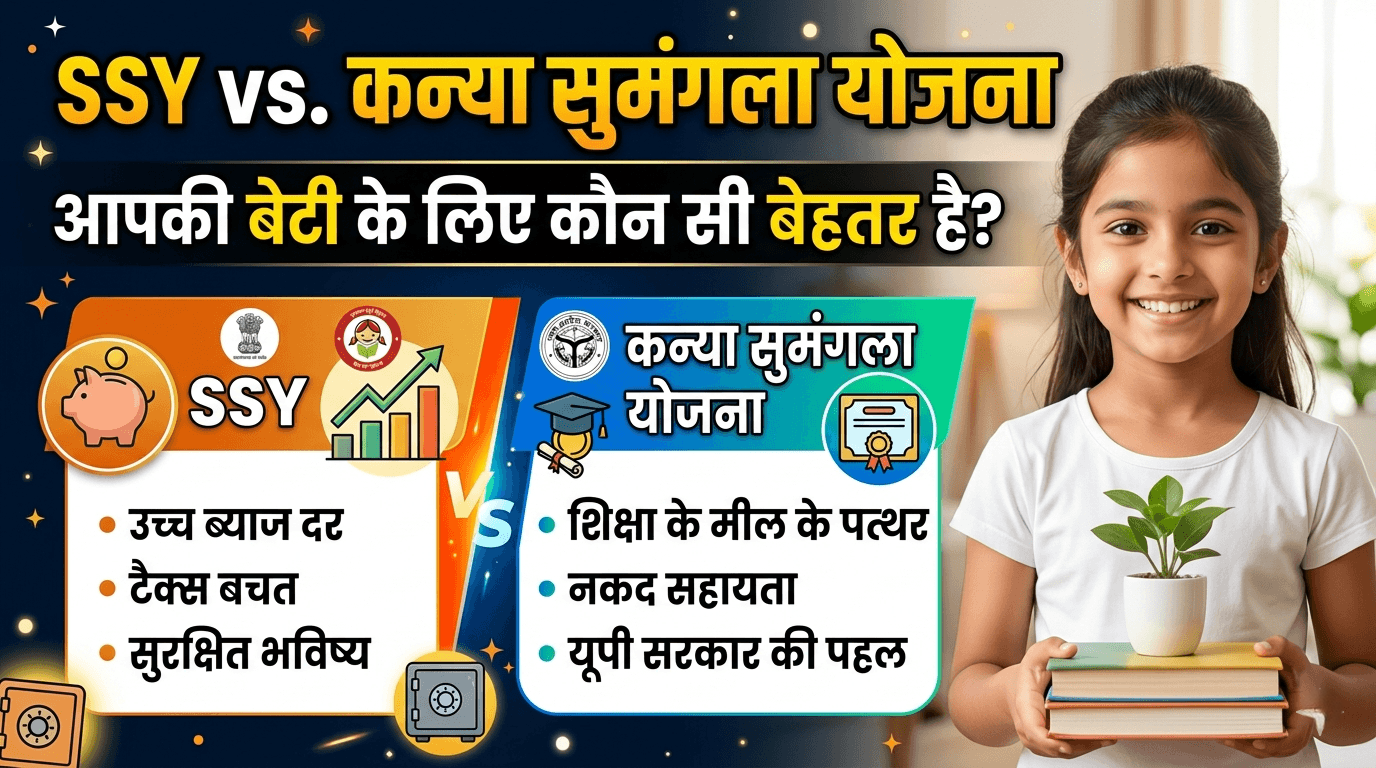

SSY vs Kanya Sumangala: Which Scheme is Best for Your Daughter?

क्या आप भी इस उलझन में हैं कि आपकी बेटी के लिए कौन सी सरकारी योजना बेहतर है – सुकन्या समृद्धि योजना या कन्या सुमंगला योजना? यह सवाल हर उस माता-पिता के मन में आता है, जो अपनी बेटी का भविष्य सुरक्षित देखना चाहता है। इस लेख में हम आपको दोनों योजनाओं की पूरी तुलना, फायदे, पात्रता, और आवेदन प्रक्रिया के बारे में विस्तार से बताएंगे, ताकि आप बिना किसी भ्रम के सही फैसला ले सकें

एक लंबी अवधि के लिए बचत करवाता है, तो दूसरा पढ़ाई के मील के पत्थर पर तुरंत नकद मदद देता है। आइए, दोनों को विस्तार से समझते हैं

Bhagyalakshmi Yojana UP: Get ₹50,000 for Newborn Girls

UP Girls Education Schemes:A Complete Guide

Kasturba Gandhi Balika Vidyalaya UP: Complete Admission Guide

What is Sukanya Samriddhi Yojana?

सुकन्या समृद्धि योजना केंद्र सरकार की एक छोटी बचत योजना है, जिसे 2015 में बेटी बचाओ-बेटी पढ़ाओ अभियान के तहत शुरू किया गया था। यह योजना पोस्ट ऑफिस और अधिकृत बैंकों के माध्यम से संचालित होती है और इसका मुख्य उद्देश्य बेटी की उच्च शिक्षा और शादी के लिए एक बड़ा कोष तैयार करना है

Sukanya Samriddhi Yojana Benefits

इस योजना का सबसे बड़ा फायदा है इसकी ब्याज दर। वित्तीय वर्ष 2025 में यह 8.2% वार्षिक है, जो चक्रवृद्धि आधार पर लागू होती है। आप इस अकाउंट में सालाना ₹250 से ₹1.5 लाख तक जमा कर सकते हैं। साथ ही, इस योजना में जमा की गई राशि पर आयकर अधिनियम की धारा 80C के तहत कर छूट भी मिलती है

जब आप इस योजना में नियमित रूप से पैसा जमा करते हैं, तो आपका पैसा कंपाउंडिंग (ब्याज पर ब्याज) के कारण तेजी से बढ़ता है। यही कारण है कि विशेषज्ञ इस योजना को बेटी के जन्म के तुरंत बाद शुरू करने की सलाह देते हैं। इस योजना का एक और बड़ा लाभ यह है कि इसमें निवेश पर पूरी तरह से टैक्स छूट मिलती है, जिससे यह लंबी अवधि के लिए एक बेहतरीन निवेश विकल्प बन जाता है

Sukanya Samriddhi Yojana Eligibility

- बेटी की उम्र 10 साल से कम होनी चाहिए

- एक परिवार में अधिकतम 2 बेटियों के लिए ही खाता खोला जा सकता है

- इस योजना में आय की कोई सीमा नहीं है। कोई भी परिवार इसका लाभ उठा सकता है

- बेटी भारत की नागरिक होनी चाहिए

- अभिभावक बेटी के माता-पिता या कानूनी संरक्षक हो सकते हैं

- बेटी अविवाहित होनी चाहिए (अकाउंट खोलने के समय)

How to Open Sukanya Samriddhi Yojana Account?

आप किसी भी डाकघर या अधिकृत बैंक की शाखा में जाकर यह अकाउंट खोल सकते हैं। अगर परिवार किसी दूसरे जिले में शिफ्ट होता है, तो यह अकाउंट ट्रांसफर भी हो सकता है, जो प्रवासी परिवारों के लिए बहुत फायदेमंद है

अकाउंट खोलने के लिए आपको बेटी का जन्म प्रमाण पत्र और अपना आधार कार्ड जमा करना होगा। इसके बाद आपको न्यूनतम ₹250 की पहली जमा राशि देनी होती है और अकाउंट खुल जाता है। पूरी प्रक्रिया बहुत सरल है और इसमें 15-20 मिनट से अधिक समय नहीं लगता है

महत्वपूर्ण सुझाव: अकाउंट खोलते समय ऑटो-डेबिट की सुविधा जरूर लें। इससे हर साल नियमित जमा होती रहेगी और आपका अकाउंट “इरेगुलर” नहीं होगा। यह एक छोटी सी आदत है जो आपकी बेटी के भविष्य के लिए बहुत बड़ा अंतर ला सकती है

आधिकारिक आंकड़ा: सुकन्या समृद्धि योजना की बात करें तो उत्तर प्रदेश पूरे देश में इस योजना का सबसे बड़ा बाजार है। 31 जनवरी 2025 तक यहां 46,12,750 अकाउंट हैं और इनमें ₹29,403.93 करोड़ जमा हैं। देश भर में इस योजना के कुल 4.16 करोड़ से ज्यादा सब्सक्राइबर हैं

What is Mukhyamantri Kanya Sumangala Yojana?

मुख्यमंत्री कन्या सुमंगला योजना उत्तर प्रदेश सरकार की एक फ्लैगशिप योजना है, जिसे 25 अक्टूबर 2019 को लॉन्च किया गया था। यह एक Direct Benefit Transfer (DBT) योजना है, जो महिला कल्याण विभाग द्वारा संचालित की जाती है

Mukhyamantri Kanya Sumangala Yojana Benefits

इस योजना के तहत जन्म से लेकर स्नातक तक कुल ₹25,000 की सहायता दी जाती है। यह पैसा 6 चरणों में सीधे माता-पिता के बैंक अकाउंट में आता है। इसके लिए परिवार को कोई भी जमा राशि नहीं देनी होती

यह योजना विशेष रूप से उन परिवारों के लिए बनाई गई है जिनकी आर्थिक स्थिति कमजोर है। इससे बेटियों की पढ़ाई का खर्च उठाने में मदद मिलती है और उन्हें स्कूल में बनाए रखने में सहायता मिलती है। इस योजना की सबसे अच्छी बात यह है कि यह बेटी के जन्म से लेकर उसके करियर की शुरुआत तक हर महत्वपूर्ण मोड़ पर आर्थिक सहायता प्रदान करती है

Mukhyamantri Kanya Sumangala Yojana 6 Stages Payment

| Stage | When Will You Get the Money? | Amount |

|---|---|---|

| First | At the birth of the girl child | ₹5,000 |

| Second | After complete vaccination up to 1 year | ₹2,000 |

| Third | On admission to Class 1 | ₹3,000 |

| Fourth | On admission to Class 6 | ₹3,000 |

| Fifth | On admission to Class 9 | ₹5,000 |

| Sixth | On admission to graduation or 2-year diploma | ₹7,000 |

Mukhyamantri Kanya Sumangala Yojana Eligibility

- बेटी का परिवार उत्तर प्रदेश का स्थायी निवासी होना चाहिए

- परिवार की सालाना आय ₹3 lakh से अधिक नहीं होनी चाहिए

- एक परिवार में अधिकतम 2 बेटियों को ही इसका लाभ मिल सकता है। अगर जुड़वां बच्चियां हैं, तो तीसरी बेटी भी पात्र होगी

- 1 April 2019 को या उसके बाद जन्मी बेटियों को पूरा लाभ मिलता है। इससे पहले जन्मी बेटियों को अनुपातिक लाभ मिलता है

- बेटी अविवाहित होनी चाहिए

- बेटी उत्तर प्रदेश के किसी भी स्कूल या कॉलेज में पढ़ रही होनी चाहिए

How to Apply for Mukhyamantri Kanya Sumangala Yojana?

इस योजना के लिए आधिकारिक पोर्टल mksy.up.gov.in पर ऑनलाइन आवेदन करना होता है। इसके अलावा, आप जिला महिला कल्याण विभाग के कार्यालय में भी संपर्क कर सकते हैं

ऑनलाइन आवेदन करते समय आपको सभी दस्तावेज़ सही-सही अपलोड करने होंगे। आवेदन जमा करने के बाद आपको एक एप्लीकेशन नंबर मिलेगा, जिसके माध्यम से आप अपने आवेदन की स्थिति ट्रैक कर सकते हैं। सरकार द्वारा आवेदन की समीक्षा करने के बाद राशि सीधे आपके बैंक अकाउंट में भेज दी जाती है

आधिकारिक आंकड़ा: मुख्यमंत्री कन्या सुमंगला योजना ने उत्तर प्रदेश में लगभग 27.37 lakh बेटियों को लाभान्वित किया है और इनके खातों में ₹674.15 करोड़ की राशि भेजी जा चुकी है

Sukanya Samriddhi Yojana vs Kanya Sumangala Yojana: Key Differences

यहाँ दोनों योजनाओं की एक सरल तुलना दी गई है, ताकि आप अंतर साफ-साफ देख सकें:

| Feature | Sukanya Samriddhi Yojana | Mukhyamantri Kanya Sumangala Yojana |

|---|---|---|

| Administering Body | Central Government | UP Government (Women Welfare Department) |

| Scheme Type | Savings/Investment Scheme | Cash Transfer / Direct Benefit Transfer |

| Total Benefit | Deposited amount + 8.2% annual compound interest | ₹25,000 (fixed) |

| Minimum Deposit | ₹250/year | No deposit required |

| Maximum Deposit | ₹1.5 lakh/year | Not applicable |

| Income Limit | No income limit | Less than ₹3 lakh/year |

| Age Limit for Application | Before 10 years of age | Born on or after 1 April 2019 |

| Residency Requirement | None | Permanent resident of Uttar Pradesh |

| Family Limit | Maximum 2 daughters | Maximum 2 daughters |

| Tax Benefits | Under Section 80C | None |

| Withdrawal Rules | At 21 years (or 18 if married); partial withdrawal for higher education | Received in installments |

| Application Mode | Offline (post office/bank) | Online (mksy.up.gov.in) |

Can You Apply for Both Sukanya Samriddhi Yojana and Kanya Sumangala Yojana?

यह सवाल हर माता-पिता के मन में आता है, और इसका जवाब है – हाँ, आप दोनों योजनाओं के लिए आवेदन कर सकते हैं। ये दोनों योजनाएं एक-दूसरे की प्रतिस्पर्धी नहीं हैं, बल्कि पूरक हैं

Why Combine Both Schemes?

सुकन्या समृद्धि योजना आपकी बेटी के 21 साल की उम्र तक पहुंचने पर एक बड़ी रकम बनाने में मदद करती है, जिसका इस्तेमाल उसकी उच्च शिक्षा या शादी के लिए किया जा सकता है। वहीं, कन्या सुमंगला योजना पढ़ाई के दौरान हर जरूरी मोड़ पर तुरंत नकद मदद देती है

जब आप दोनों योजनाओं का लाभ उठाते हैं, तो आपकी बेटी को लंबी अवधि के लिए बचत का लाभ भी मिलता है और पढ़ाई के दौरान तत्काल खर्च के लिए पैसा भी उपलब्ध रहता है। यह दोहरा लाभ आपकी बेटी के शैक्षिक सफर को बहुत आसान बना सकता है

महत्वपूर्ण सुझाव: यदि आप MKSY से मिलने वाली राशि का एक हिस्सा SSY खाते में जमा करते हैं, तो उस पर ब्याज मिलना शुरू हो जाता है और आपके पैसे को कंपाउंडिंग का फायदा मिलता है। विशेषज्ञों का सुझाव है कि MKSY के पैसे को SSY में “सीड” किया जाना चाहिए ताकि परिवारों को बेहतर रिटर्न मिले

विशेषज्ञ की राय: JGU पॉलिसी रिसर्च के अनुसार, “यदि MKSY के प्रत्येक चरण की राशि का कुछ हिस्सा SSY खाते में जमा किया जाए, तो परिवार कम मेहनत में एक बड़ा शिक्षा कोष बना सकते हैं और कंपाउंडिंग का बेहतर लाभ उठा सकते हैं।”

क्या आपको पता है कि आप दोनों योजनाओं के लिए एक ही दस्तावेज़ से आवेदन कर सकते हैं?

Important Documents Required

दोनों योजनाओं के लिए अधिकतर दस्तावेज़ एक जैसे ही हैं, जिससे आपकी परेशानी कम हो जाती है। यहाँ एक सूची दी गई है:

Documents for Sukanya Samriddhi Yojana

- बेटी का जन्म प्रमाण पत्र

- अभिभावक का केवाईसी (आधार कार्ड)

- अभिभावक का पैन कार्ड (यदि लागू हो)

- पासपोर्ट साइज फोटो

- पता प्रमाण

Documents for Mukhyamantri Kanya Sumangala Yojana

- बेटी का जन्म प्रमाण पत्र

- माता-पिता का आधार कार्ड

- परिवार का निवास प्रमाण पत्र (उत्तर प्रदेश का स्थायी निवासी)

- बैंक अकाउंट की जानकारी (DBT के लिए)

- परिवार की आय प्रमाण पत्र (₹3 lakh से कम)

- माता-पिता का पहचान पत्र

- बेटी का स्कूल प्रमाण पत्र (बड़ी बेटियों के लिए)

Shared Documents (Use One Set for Both)

- बेटी का जन्म प्रमाण पत्र – दोनों योजनाओं के लिए अनिवार्य

- माता-पिता का आधार कार्ड – दोनों योजनाओं के लिए अनिवार्य

- बैंक अकाउंट विवरण – DBT के लिए आवश्यक

महत्वपूर्ण सूचना: RTE (शिक्षा का अधिकार) प्रवेश के लिए भी आधार कार्ड अब अनिवार्य कर दिया गया है। अगर आप RTE के तहत आवेदन कर रहे हैं, तो इन दस्तावेज़ों को संभाल कर रखें। RTE प्रवेश के लिए अब माता-पिता में से किसी एक का आधार कार्ड पर्याप्त है

क्या आप जानते हैं कि SSY अकाउंट खोलने के लिए बर्थ सर्टिफिकेट सबसे जरूरी दस्तावेज़ है?

Step-by-Step Application Process

How to Open Sukanya Samriddhi Yojana Account?

- सबसे पहले, अपने नजदीकी डाकघर या अधिकृत बैंक में जाएं

- वहाँ SSY खाता खोलने का फॉर्म मांगें और उसे सही-सही भरें

- बेटी का जन्म प्रमाण पत्र और अपना आधार कार्ड जमा करें

- न्यूनतम ₹250 की पहली जमा राशि जमा करें

- जमा करने के बाद आपको अकाउंट की पासबुक मिल जाएगी

- भविष्य में नियमित जमा के लिए ऑटो-डेबिट की सुविधा लें

- अकाउंट खुलने के बाद आप किसी भी समय अतिरिक्त राशि जमा कर सकते हैं

How to Apply for Mukhyamantri Kanya Sumangala Yojana Online?

- आधिकारिक पोर्टल mksy.up.gov.in पर जाएं

- वहाँ रजिस्ट्रेशन करें और सभी जरूरी विवरण सही-सही भरें

- सभी दस्तावेज़ (जन्म प्रमाण पत्र, आय प्रमाण पत्र, निवास प्रमाण पत्र, आधार कार्ड, बैंक विवरण) अपलोड करें

- आवेदन जमा करें और एप्लीकेशन नंबर नोट कर लें

- आवेदन की स्वीकृति के बाद राशि सीधे आपके बैंक अकाउंट में आ जाएगी

- आप अपने आवेदन की स्थिति ऑनलाइन चेक कर सकते हैं

- किसी भी समस्या के लिए जिला महिला कल्याण विभाग से संपर्क करें

Latest Updates 2025-26

- SSY Accounts Record Growth – उत्तर प्रदेश में 31 जनवरी 2025 तक 46,12,750 SSY अकाउंट हैं, जो पूरे देश में सबसे अधिक हैं। यह आंकड़ा लगातार बढ़ रहा है और विशेषज्ञों का मानना है कि अगले कुछ वर्षों में यह 50 लाख को पार कर जाएगा

- Sampoorna Sukanya Gram Campaign – डाक विभाग की इस विशेष ड्राइव में हर पात्र बेटी के लिए SSY अकाउंट खोला जा रहा है। इस अभियान के तहत गाँव-गाँव जाकर लोगों को जागरूक किया जा रहा है। इस अभियान के माध्यम से अब तक 1.20 लाख नए अकाउंट खोले जा चुके हैं

- MKSY Expansion – अब तक लगभग 27 लाख से अधिक बेटियां इस योजना का लाभ ले चुकी हैं। सरकार इस योजना को और अधिक परिवारों तक पहुँचाने की योजना बना रही है। आने वाले वर्षों में इस योजना का बजट बढ़ाने की संभावना है

- Convergence Possibility – विशेषज्ञों का सुझाव है कि MKSY की राशि का कुछ हिस्सा सीधे SSY में जमा किया जाना चाहिए। इससे परिवारों को कंपाउंडिंग का लाभ मिलेगा। सरकार इस प्रस्ताव पर विचार कर रही है

- RTE Admission Rules Changed – अब RTE प्रवेश पूरी तरह ऑनलाइन होंगे। माता-पिता में से किसी एक का आधार कार्ड अनिवार्य है। आयु मानदंड भी स्पष्ट कर दिए गए हैं। यह बदलाव 2026 शैक्षणिक सत्र से लागू हो गया है

- UP Budget 2025 – राज्य बजट में बालिका कल्याण, विवाह सहायता, और वृद्धावस्था पेंशन पर विशेष जोर दिया गया है। इससे इन योजनाओं को और मजबूती मिलेगी। सरकार ने MKSY के लिए ₹500 करोड़ का प्रावधान किया है

Common Mistakes to Avoid

Delaying SSY Account Opening –

अगर बेटी 10 साल की हो गई, तो आप अकाउंट नहीं खोल पाएंगे। जन्म के तुरंत बाद ही अकाउंट खोलना सबसे अच्छा है। कई माता-पिता यह गलती करते हैं और बाद में पछताते हैं। याद रखें, समय पर अकाउंट खोलना आपकी बेटी के भविष्य के लिए सबसे महत्वपूर्ण कदम है

Applying for Only One Scheme –

कई बार माता-पिता सोचते हैं कि दोनों में से कोई एक चुनना है। जबकि दोनों का लाभ एक साथ उठाया जा सकता है। यह एक आम भ्रांति है जिसे दूर करना जरूरी है। दोनों योजनाओं का संयोजन आपकी बेटी को अधिकतम लाभ दे सकता है

Missing MKSY Birth Installment Deadline –

जन्म पर मिलने वाली ₹5,000 की किश्त का दावा करने का समय सीमित होता है। जन्म के 6 महीने के भीतर आवेदन करना आवश्यक है। देरी न करें क्योंकि समय सीमा समाप्त होने के बाद यह राशि नहीं मिलती है

Not Making Regular SSY Deposits –

अगर आप एक साल भी जमा करना भूल गए, तो अकाउंट “इरेगुलर” हो जाता है और आपको कंपाउंडिंग का फायदा नहीं मिलता। ऑटो-डेबिट की सुविधा लेकर इस गलती से बच सकते हैं। नियमित जमा आपकी बेटी के कोष को तेजी से बढ़ाने में मदद करती है

Income Limit Confusion –

याद रखें – SSY के लिए कोई इनकम लिमिट नहीं है, MKSY के लिए ₹3 lakh है और RTE के लिए ₹1 lakh है। इन तीनों की अलग-अलग सीमाएँ हैं, इसलिए ध्यान रखें। गलत इनकम लिमिट के आधार पर आवेदन करने से आपका आवेदन रिजेक्ट हो सकता है

Incomplete Documents –

अधूरे दस्तावेज़ के कारण आवेदन रिजेक्ट हो सकता है। सभी दस्तावेज़ पहले से तैयार रखें और उनकी फोटोकॉपी भी रखें। दस्तावेज़ अपलोड करते समय उनकी गुणवत्ता और स्पष्टता का भी ध्यान रखें

क्या आप जानते हैं कि SSY में नियमित जमा न करने पर आप कंपाउंडिंग का लाभ खो देते हैं?

Frequently Asked Questions

Can I apply for both Sukanya Samriddhi Yojana and Kanya Sumangala Yojana for my daughter?

जी हाँ, बिल्कुल। ये दोनों अलग-अलग सरकारी योजनाएं हैं। SSY एक बचत योजना है और MKSY एक कैश ट्रांसफर योजना। आप दोनों का एक साथ लाभ उठा सकते हैं। यह पूरी तरह से कानूनी और सही है। दोनों योजनाएं एक-दूसरे की पूरक हैं और इनका संयोजन आपकी बेटी को अधिकतम लाभ प्रदान कर सकता है

What is the age limit for Sukanya Samriddhi Yojana account opening?

बेटी के 10 साल की होने से पहले आपको यह अकाउंट खोलना होता है। 10 साल की उम्र के बाद यह अकाउंट नहीं खोला जा सकता है। इसलिए जन्म के तुरंत बाद अकाउंट खोलना सबसे अच्छा है। अगर आपकी बेटी 10 साल से कम है, तो आज ही अकाउंट खोलने के लिए संपर्क करें

How much money do I get under Kanya Sumangala Yojana at each stage?

इस योजना में कुल ₹25,000 की सहायता दी जाती है। यह पैसा 6 किस्तों में मिलता है – जन्म पर ₹5,000, टीकाकरण पर ₹2,000, कक्षा 1 में ₹3,000, कक्षा 6 में ₹3,000, कक्षा 9 में ₹5,000, और ग्रेजुएशन पर ₹7,000। हर किश्त की अलग-अलग राशि है और हर किश्त के लिए अलग-अलग पात्रता मानदंड हैं

Is there any income limit for Sukanya Samriddhi Yojana?

नहीं, इस योजना में आय की कोई सीमा नहीं है। देश का कोई भी परिवार, चाहे उसकी आय कितनी भी हो, इस योजना का लाभ उठा सकता है। यह इस योजना की सबसे बड़ी खासियत है और इसी कारण यह हर वर्ग के लिए उपयुक्त है

Is Kanya Sumangala Yojana only for two daughters?

हाँ, एक परिवार में अधिकतम 2 बेटियों को ही इस योजना का लाभ मिल सकता है। अगर जुड़वां बेटियाँ हैं तो तीसरी बेटी भी पात्र होगी। यह नियम सभी के लिए समान रूप से लागू है और इसका कोई अपवाद नहीं है

Where can I open a Sukanya Samriddhi account?

SSY अकाउंट किसी भी डाकघर या सरकारी बैंकों में खोला जा सकता है। आप अपने नजदीकी डाकघर या बैंक में जाकर यह अकाउंट खोल सकते हैं। यह प्रक्रिया बहुत सरल है और इसमें कोई शुल्क नहीं लगता है

How to apply for Mukhyamantri Kanya Sumangala Yojana online?

आप सरकारी वेबसाइट mksy.up.gov.in पर जाकर ऑनलाइन आवेदन कर सकते हैं। वहाँ रजिस्ट्रेशन करें, दस्तावेज़ अपलोड करें, और आवेदन जमा करें। इसके बाद आप अपने आवेदन की स्थिति ऑनलाइन चेक कर सकते हैं। आवेदन की पूरी प्रक्रिया 100% ऑनलाइन है

Can I withdraw money from SSY for education?

हाँ, बेटी के 18 साल की होने के बाद, उच्च शिक्षा के लिए अकाउंट से आंशिक निकासी की अनुमति है। इसके लिए आपको संबंधित दस्तावेज़ जमा करने होंगे। अधिकतम निकासी सीमा जमा राशि का 50% तक हो सकती है। इसके लिए आपको स्कूल या कॉलेज का प्रवेश पत्र जमा करना होगा

Do I need to make any deposit in MKSY?

नहीं, यह एक कैश ट्रांसफर योजना है। आपको इसमें कोई भी पैसा जमा नहीं करना है। सरकार सीधे आपके बैंक अकाउंट में पैसा भेजती है। यह पूरी तरह से सरकार द्वारा वित्त पोषित योजना है

Are these schemes connected to RTE admission?

ये योजनाएं RTE की पूरक हैं। MKSY की कक्षा 1 वाली किश्त स्कूल में दाखिले के खर्च में मदद करती है। दोनों योजनाओं के लिए RTE प्रवेश की तरह ही जन्म प्रमाण पत्र और आधार जैसे दस्तावेज़ चाहिए होते हैं। ये योजनाएं RTE के तहत बच्चों को स्कूल भेजने में माता-पिता की आर्थिक मदद करती हैं

How long does the SSY account remain active?

SSY अकाउंट 21 साल की उम्र तक सक्रिय रहता है। अगर बेटी 18 साल की उम्र में शादी कर लेती है, तो अकाउंट बंद किया जा सकता है। अकाउंट परिपक्व होने पर पूरी राशि बेटी को मिलती है। यह राशि बेटी के भविष्य के लिए एक सुरक्षा कवच का काम करती है

Can migrant families transfer the SSY account?

हाँ, SSY अकाउंट को एक जिले से दूसरे जिले में ट्रांसफर किया जा सकता है। यह सुविधा प्रवासी परिवारों के लिए बहुत उपयोगी है। इसके लिए आपको नए स्थान पर संबंधित पोस्ट ऑफिस या बैंक में आवेदन करना होता है। यह प्रक्रिया पूरी तरह से निःशुल्क है

What happens if I miss a year of deposit in SSY?

अगर आप एक साल भी जमा करना भूल गए, तो अकाउंट “इरेगुलर” हो जाता है। इसे ठीक करने के लिए आपको अगली जमा राशि के साथ पेनल्टी भी देनी पड़ सकती है। इसलिए नियमित जमा बनाए रखना बहुत जरूरी है। ऑटो-डेबिट की सुविधा इस समस्या का समाधान है

Which daughters can get MKSY benefit?

MKSY का लाभ उत्तर प्रदेश की उन बेटियों को मिलता है, जिनका जन्म 1 April 2019 को या उसके बाद हुआ हो। इससे पहले जन्मी बेटियों को अनुपातिक लाभ मिलता है। इसके अलावा परिवार की आय भी ₹3 lakh से कम होनी चाहिए और परिवार उत्तर प्रदेश का स्थायी निवासी होना चाहिए

Is there a maximum deposit limit in SSY?

हाँ, SSY में अधिकतम ₹1.5 लाख प्रति वर्ष जमा किया जा सकता है। इससे अधिक जमा करने पर अतिरिक्त राशि पर कोई ब्याज नहीं मिलता और न ही कर लाभ मिलता है। यह सीमा प्रति वित्तीय वर्ष पर लागू होती है

Conclusion

सुकन्या समृद्धि योजना आपकी बेटी के लिए एक मजबूत आर्थिक नींव है, तो कन्या सुमंगला योजना पढ़ाई के हर पड़ाव पर तत्काल मदद है। दोनों योजनाओं का एक साथ लाभ उठाना सबसे अच्छा तरीका है

महत्वपूर्ण सुझाव: यदि आप दोनों योजनाओं का लाभ उठाते हैं, तो MKSY से मिलने वाली राशि का कुछ हिस्सा SSY में जमा करें। इससे आपको कंपाउंडिंग का फायदा मिलेगा और आपकी बेटी के लिए एक बड़ा कोष तैयार होगा

इन योजनाओं के लिए अभी आवेदन करें और अपनी बेटी का भविष्य सुरक्षित करें। आज ही अपने नजदीकी डाकघर, बैंक, या महिला कल्याण विभाग के कार्यालय में संपर्क करें और आवेदन प्रक्रिया शुरू करें। याद रखें, देरी से आपकी बेटी इन योजनाओं का लाभ उठाने से वंचित रह सकती है

अपनी बेटी के उज्ज्वल भविष्य के लिए आज ही कदम उठाएं!

Official Sources

- Sukanya Samriddhi Yojana – India Post Department

- Mukhyamantri Kanya Sumangala Yojana – mksy.up.gov.in

- RTE Admission – rte25.upsdc.gov.in

- Rajya Sabha Session 267 (31 January 2025) – SSY Data

- JGU Policy Research – Scheme Analysis

- UP Budget 2025 – Women Welfare Allocation

Internal Linking Suggestions:

- RTE Admission Process Uttar Pradesh –

/rte-admission-process-uttar-pradesh/ - UP Government School Admission 2026 –

/up-government-school-admission-2026/ - RTE Eligibility Criteria Income Limit –

/rte-eligibility-criteria-income-limit/

3 thoughts on “SSY vs Kanya Sumangala: Which Scheme is Best for Your Daughter?”